Zuhan az európai gázár, noha alig van orosz import

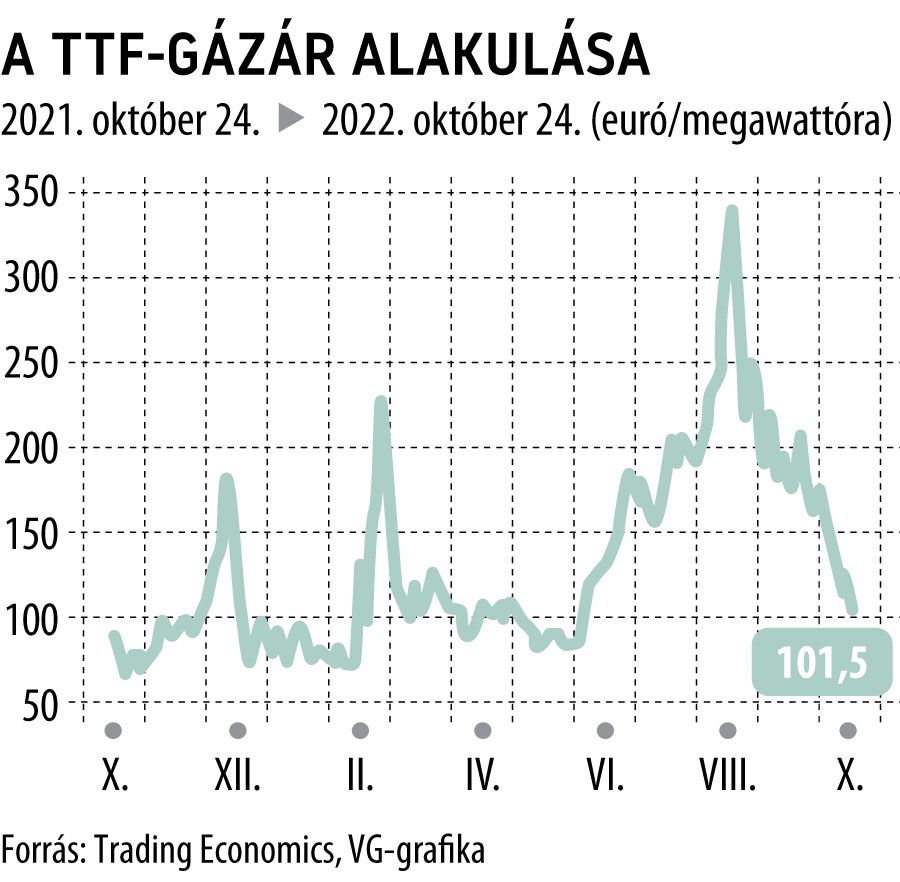

A hét első napján folytatódott az immár hetek óta tartó kedvező folyamat az európai gázárakat döntő mértékben meghatározó rotterdami TTF-piacon: novemberi szállításra immár alig kell 100 eurónál többet fizetni egy megawattóra gázért. Ez persze még mindig jócskán meghaladja az elmúlt évek 30 euró alatti átlagértékét, azonban annál már csak bő háromszor drágább, nem pedig tízszer, mint augusztus végén, szeptember elején, amikor 300 euró fölötti árak voltak a jellemzők.

Az ár ezzel a június közepi szintre ért vissza, amikor még viszonylag jelentős volt az orosz gáz aránya az európai importban. Akkor Oroszország fokozatosan korlátozni kezdte a szállítást, abban a reményben, hogy lehetetlen helyzetbe kerül a kontinens az orosz gáz nélkül. Először az Északi Áramlat vezetéken szűnt meg a szállítás több lépésben, majd Ukrajnán át is akadozni, kezdett, ma már csak a Török Áramlat vezeték üzemel teljes kapacitással.

Az orosz import aránya Európában a korábbi 40 százalékról jóval 10 százalék alá esett,

lényegében már csak közvetlen térségünk tengerpart nélküli országai vásárolnak belőle.

A hiány először valóban az árak égbe szállását hozta 350 eurós tetőzéssel, azonban ezalatt az amerikai tőzsdei gázár sosem emelkedett 35 eurónak megfelelő ár fölé, így a különbség tízszeres lett. Ilyen gigantikus profitlehetőséget természetesen igyekeznek kihasználni a kereskedők, a föld alól is cseppfolyósított gázt (LNG) szállító hajókat kerítenek, az Ázsiába korábban lekötött szállítmányokat lemondják, a kötbért kifizetik, és így is hatalmas nyereségük marad. Az LNG áramlani kezdett a kontinens felé, múlt héten már több tucat hajó keringett a kikötők előtt, kipakolásra várva, már csak a kifejtésre alkalmas kikötők és a megfelelő csővezetékek hiánya akadályozza ezek fogadását, kiépítésük azonban gyors ütemben zajlik. A világ legnagyobb LNG-exportőre az USA, döntő piaca az idén Európa lett.

Emellett a norvég gáz kitermelése is megszaladt: a tavalyi 114 helyett idén már várhatóan 122 milliárd köbmétert fog kitermelni a skandináv ország, s ezzel a legnagyobb európai ellátóvá válik. Ugyancsak jelentős szerepet kapott Algéria, amely kitermelését már tavaly 24 százalékkal növelte egy év alatt, és elérte a 100 milliárd köbmétert, a világ ötödik legnagyobb LNG-exportkapacitásával rendelkezik, tavaly Európa importjának 11 százalékát adta, idén ez már jóval nagyobb érték lesz, de még nincsenek becslések a tényleges mennyiségre.

Úgy tűnik ezek alapján, hogy az orosz gázt rövid távon sikerült kiváltani, persze a mostani helyzetben olyan technikai tényezők is szerepet játszanak, mint az enyhe időjárás, vagyis a fűtési szezon érdemben nem indult még be, ugyanakkor a tározók már lényegében beteltek, így rövid távon mérsékelt a kereslet. A következő hónapokra magasabb is a tőzsdei ár, jellemzően 135-145 euró, azonban gyorsan csökken, ugyancsak júniusi szinteket ért el a 350 dolláros augusztus végi tetőzés után.

Az Európába irányuló szállítás jelenleg a világ talán legnagyobb profitot termelő üzlete, ezért vélhető, hogy

a kínálat tovább fog nőni, bőven fedezi a jövő évi tározófeltöltéseket is,

a masszív kínálat hatására az ár pedig nem csak stabilizálódik, de tovább eshet is, hisz a jelenlegi amerikai ár nagyjából 18 euró, bőven lehet tere az esésnek. Végül meg kell említeni, hogy az eddigi magas ár számottevő keresletcsökkenést is okoz: egyes iparágak leállnak, a lakosság pedig erősen visszafogja fogyasztását a hatalmas számlák miatt. Így lehet, hogy a tározók a vártnál lassabban ürülnek télen, ami a jövő évi importigényt mérsékelheti.