Jön az OTP nagy napja, kiderül, lesz-e 10 ezer az árfolyam

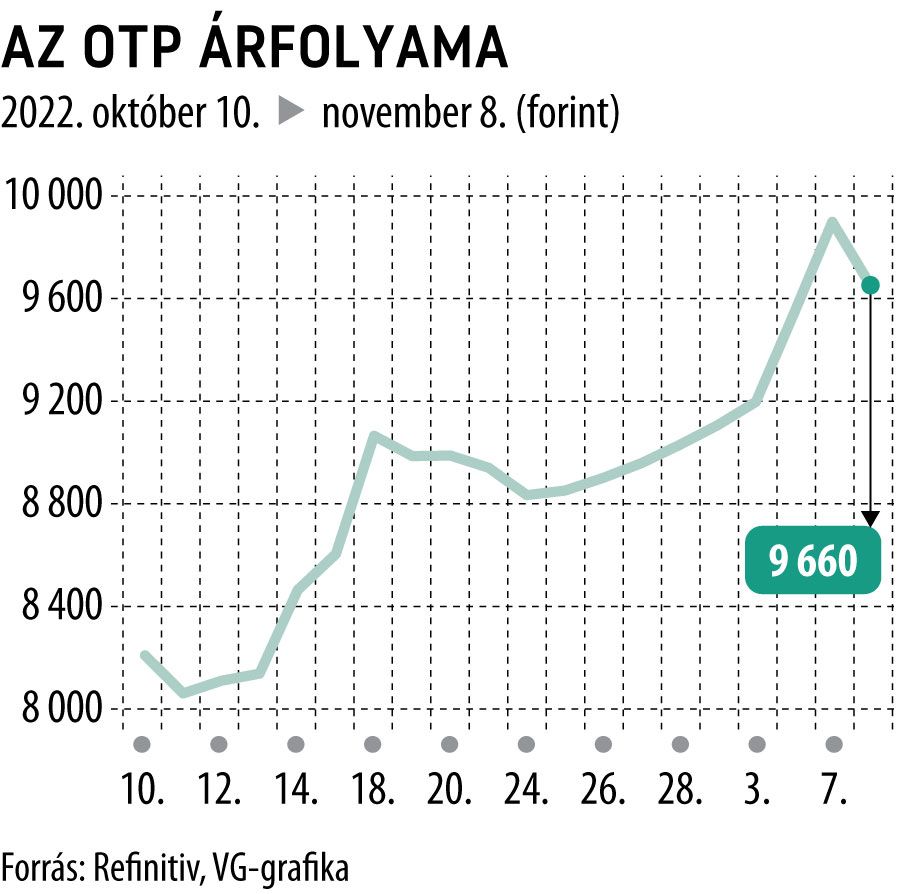

Csütörtökön publikálja harmadik negyedéves jelentését az OTP csoport, a várakozások magasak, a részvény is nagyot menetelt az elmúlt hetekben. Egy hónapja még alig volt magasabb az árfolyam 8000 forintnál, a hétfői kereskedésben pedig már a 10 ezer forintos szint került elérhető közelségbe, kedden kötés is született a lélektanilag fontos árszinten. Így egy hónap alatt több mint 22 százalékkal rakétázott a bankpapír árfolyama.

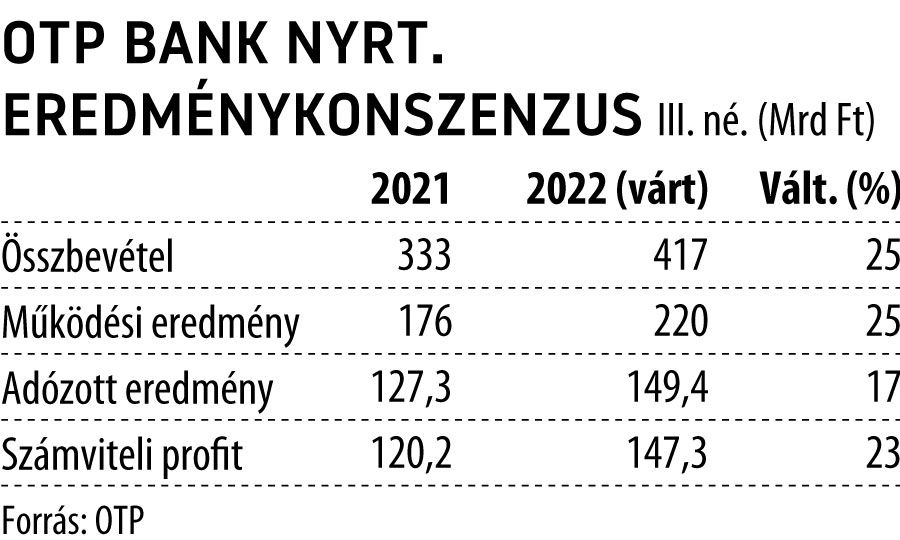

Kedden megérkezett az elemzői konszenzus is, amely szerint a bankcsoport bevételei 25 százalékkal nőttek a tavalyi harmadik negyedéveshez képest, és meghaladhatták a 417 milliárd forintot. A kockázati költségek 47 milliárdra rúghattak az előző negyedévi 32 milliárd forint után. Jelentősen, negyedével javulhatott a működési eredmény, 220 milliárd forintra. Míg

az adózott eredmény 17 százalékkal 149,4 milliárd forintra emelkedhetett.

A negyedév során az egyszeri tételek nagyjából kiegyenlítették egymást, így a számviteli profit közel ennyit, 147,3 milliárd forintot tehetett ki. Ez azt jelenti, hogy nettó profitsoron az OTP csoport 17, illetve 23 százalékkal léphetett előre. Erre hívta fel a figyelmet az Erste elemzője is, az első két negyedévben számos egyszeri tétel (elsősorban az orosz kötvények és goodwill leírása, valamint a magyar extraprofitadó) rontotta az eredményt, de a harmadik negyedévben a várakozásaik szerint nem merült fel jelentősebb egyszeri tétel,

így egy tiszta, erős eredményt láthatunk majd.

A szektortárs elemzője szerint több tényező támogatta a bankcsoport bevételének növekedését: ezek a devizaárfolyamok kedvező alakulása, a régiós kamatkörnyezet emelkedése és a hitelezés volumenének erős számai. Az utóbbihoz az újrainduló orosz hitelezés is hozzájárult.

A KBC Securities elemzője szintén az emelkedő kamatkörnyezetet emelte ki, megjegyezve, hogy a marzsok emelkedése most még mérsékelt lehet, mivel például az MNB újabb likviditáskiszorító intézkedései már a negyedik negyedévre esnek, emellett nagyrészt hosszú lejáratú állampapírokban volt a bank likviditása, amelynél pont nem kedvező rövid távon a kamatok emelkedése.

A hitelállomány bővülése pedig a várakozásaik szerint lassulhatott, főként Magyarországon, azonban a külföldi leánybankoknál a devizahatások segíthettek. A kamatok emelkedése egyértelműen rontja a hitelkeresletet, amelynek hatásai főként a lakossági hitelezésben láthatók. Például a magyar hitelezési statisztikákban is jelentős visszaesés látszódik az újonnan folyósított lakossági hitelszerződésekben.

Ugyanakkor más a helyzet a vállalati szektorban, ahol a hitelállomány bővülése folytatódhatott, így az összesített állományi adatokban további bővülésre számítunk, viszont lassuló bővülésre. Összegezve tehát a július–augusztusi időszak az idei év legerősebb negyedéve lehetett az OTP-nél

– fogalmazott Grébel Szabolcs, a KBC elemzője.

Látótávolságba került a tízezres OTPNagy lendülettel indult az emelkedés 8200 forintról, majd a múlt héten a 9400-9500 forint környékén található ellenállászónát is áttörte az árfolyam. |