Nagy lendületet vettek a tőzsdék, kérdés, merre tovább

Két és fél éve nem volt ilyen erős napi emelkedés az amerikai piacon, mint amilyet az elmúlt héten láthattunk, és kiemelkedően zártak a vezető tőzsdeindexek is. Az inflációs nyomás talán most már tényleg enyhülhet, amit a múlt heti amerikai inflációs adatok is mutattak. A befektetők így a korábbi várakozásokhoz képest alacsonyabb kamattetőt és hamarosan véget érő szigorítást kezdtek árazni a piacokon, nagy lendületet adva a tőzsdéknek, főként azokban az indexekben, amelyekben a magasabban értékelt növekedési szektorok túlsúlyban vannak.

A kamatemelési várakozások alakulása mellett azonban érdemes szót ejteni az amerikai félidős választásokról is, illetve ennek kapcsán arról, hogy az elmúlt évtizedekben a félidős választások után jellemzően javulni tudtak a részvénypiaci hozamok az S&P 500 indexben is. Visszatekintve az elmúlt választási évekre, jellemzően pozitív havi hozamok alakultak ki átlagosan az S&P 500 indexben. Igaz, az év végi időszakban szintén viszonylag magas, átlagosan havi egy-másfél százalékos pozitív értéket kapunk a havi hozamokat vizsgálva a vezető amerikai részvényindexnél.

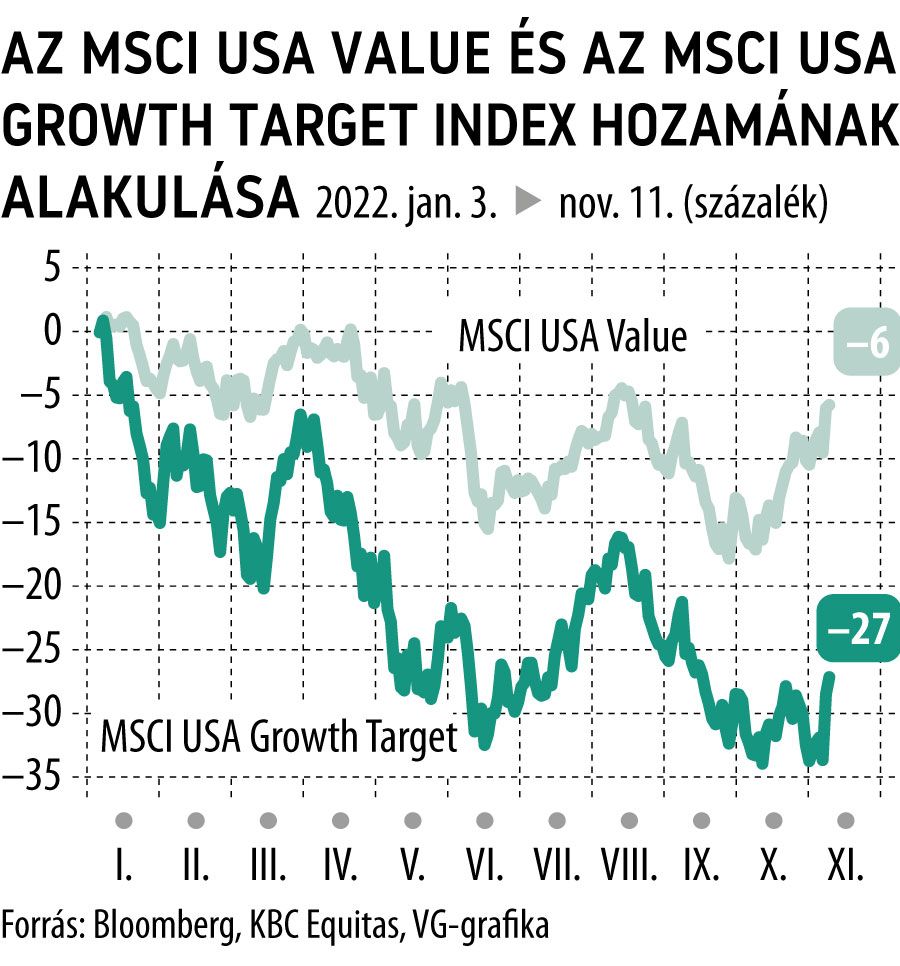

Az általános piaci trend mellett azonban a mostani, kihívásokkal teli környezetben a részvénykiválasztás még mindig fontos szerepet tölt be. Kérdés, hogy a piaci fordulat esetén érdemes-e ismét az úgynevezett momentum vagy növekedési részvények felé fordulni, vagy megmarad a value, azaz az alacsonyabb értékeltségű részvények felülteljesítése.

Az év elejétől számítva jól látható a value részvények felülteljesítése, amit az energiaszektor kiemelkedő teljesítménye, a magas energiaárak, valamint a defenzív szektorok előtérbe kerülése támogat. Relatíve azonban nagyobb az ugrás a növekedési részvényeknél, ami például az MSCI USA Growth Target index teljesítményében is látható. Persze az idei éves hozam még mindig negatív, ahogyan a teljes piacot nézve is esést látunk, viszont – főleg a hozamok csökkenésével – újra előtérbe kerülhetnek a növekedési részvények is, amellett, hogy a magas nyersanyagárak továbbra is támogathatják az energiaszektor részvényeit.