Felvásárlási célponttá válhat a Magyar Telekom

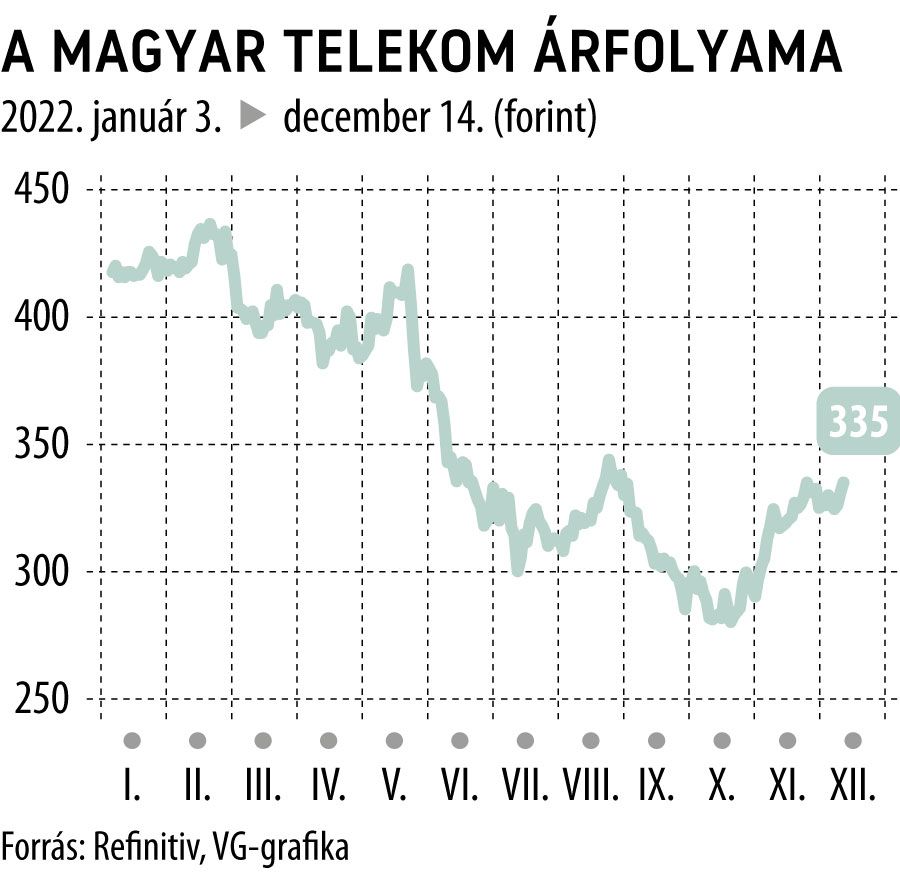

Friss elemzésében a korábbi 470 forintról 525-re emelte a Magyar Telekom (MTel) célárát az Erste elemzője. Az ajánlásuk továbbra is vétel, véleményük szerint az MTel várhatóan vagy magas osztalékfizető részvény, vagy felvásárlási célpont lesz. A délelőtti kereskedésben a papír árfolyama 1,2 százalékkal, 335 forintra emelkedett.

A részvénysztori egyik kulcseleme a vállalat változó árazási stratégiája – írták. Az MTel korábban bejelentett egy inflációs záradékot, ami lehetővé teszi, hogy a társaság 2023-ban – a KSH által közölt 2022-es infláció mértékéig – a teljes lakossági bázis árait kiigazítsa. Ez a záradék a következő évekre is érvényes. Előrejelzésük szerint ezáltal 2023-ban és 2024-ben tíz-, 2025-ben pedig további 3 százalékos tarifaemelés várható.

A cég korábban 5 százalékra emelte a 2022-es évre vonatkozó bevételnövekedési előrejelzését, ami az Erste véleménye szerint még mindig konzervatív, ők 8 százalékot prognosztizálnak. Nem tartják reálisnak a mérsékelt csökkenésre számító EBITDAaL-előrejelzést sem, helyette 2 százalékos növekedést várnak. Az EBITDAaL emelkedése 2024-ig alacsonyabb lehet a bevételek növekedésénél. Ekkor szűnik meg a távközlési szolgáltatásokra kivetett különadó, és a tarifaemelések látványosabban megvalósulhatnak. A haszonkulcsok jövőre elérik a mélypontot, majd 2024-től kezdődően jelentősen emelkedhetnek – erre számítanak az Erste szakértői.

Továbbra is azzal lehet kalkulálni, hogy a részvényesi juttatás eléri a 2022-es korrigált nettó eredmény 60 százalékát. Előrejelzésük szerint ez az arány 2027-ig folyamatosan 80 százalék közelébe emelkedik

, a stabil készpénztermelés és a gyors tőkeáttétel-csökkentés hatására. A készpénztermelés és a részvényesi javadalmazás közötti javuló egyensúly pedig egyértelműen támogatná a részvényárfolyamot.