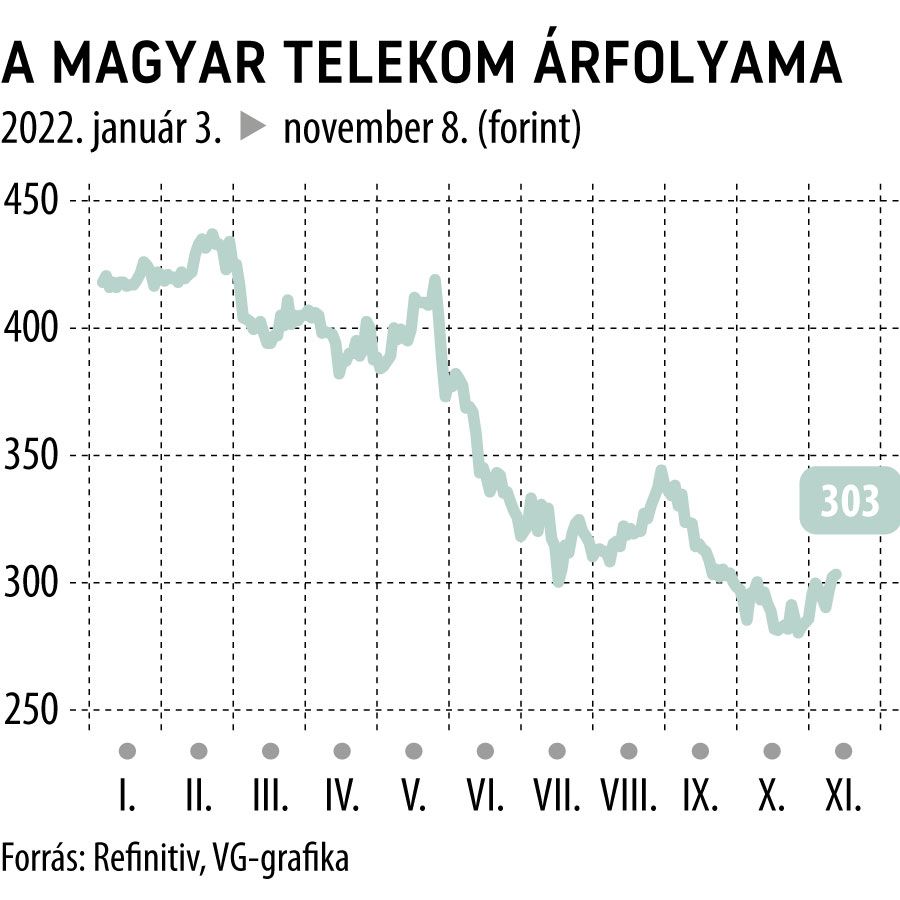

Váratlanul magas lett a Magyar Telekom nyeresége

A Magyar Telekom rácáfolt a szkeptikus elemzői prognózisokra , hiszen a vállalat harmadik negyedéves nettó nyeresége közel 18,5 milliárd forint lett, de még a részvényesekre jutó adózott profit is meghaladta a 17 milliárd forintot, miközben az elemzői konszenzus ez utóbbi soron csupán 15,6 milliárd forinttal számolt.

Igaz, tavaly ilyenkor a teljes nyereség 19,4, a részvényesekre jutó pedig 17,9 milliárd forint körül alakult. Ez azt jelenti, hogy a teljes nyereség az előző év azonos időszakához mérten 4,9 százalékkal, míg a részvényesekre jutó nyereség 4,5 százalékkal esett csupán vissza.

A csoport bevétele eközben 9 százalékkal, 190,9 milliárd forintra nőtt, ami a mobil adat-, a nagy sávszélességű széles sávú csomagok és a mobil eszközök iránti erős keresletet tükrözi mind hazánkban, mind Észak-Macedóniában.

A csoport hazai részének az utóbbi időben gyenge pontját jelentő rendszer-integrációs és információtechnológiai (RI/IT) üzletág bevételei ezúttal éves bázison mindössze 1,3 százalékkal csökkentek, elérve a 19,4 milliárd forintot.

A bruttó fedezet a bevételi trendnek megfelelően 8,5 százalékkal javult, az EBITDA 1,8 százalékkal, 65,2 milliárd forintra, a lízingköltség utáni EBITDA AL pedig 2,8 százalékkal, 58,6 milliárd forintra csökkent, mivel a távközlési pótadó és az emelkedő energiaköltségek – különösképp Észak-Macedóniában – lerontották a javuló bruttó fedezet hatását.

Az elemzői konszenzus egyébként a bevételt kis híján telibe találta, hiszen kereken 191 milliárd forintot prognosztizáltak ezen a soron. Ugyanez a helyzet az EBITDA-val kapcsolatban is, ahol 200 millió forint volt a differencia, ám itt a tényadat javára.

Az év hátralévő részére előretekintve arra számítunk, hogy továbbra is erős nyomás helyeződik majd nyereségességünkre az egyre nagyobb kihívásokkal teli gazdasági környezet következtében. Az év során eddig tapasztalt erős kereskedelmi teljesítményünknek köszönhetően azonban a teljes évre vonatkozó bevétel-célkitűzésünket felfelé módosítjuk, a korábbi 1–3 százalék közöttiről körülbelül 5 százalékos növekedésre. Várakozásaink szerint ez a nagyobb bevételnövekedés segíti majd azon erőfeszítéseinket, hogy részben mérsékeljük az infláció költségekre gyakorolt negatív hatásának és a távközlési pótadó bevezetésének az EBITDA-ra gyakorolt kedvezőtlen hatását

– vázolta fel a menedzsment várakozását az évből hátralévő néhány hónapra Rékasi Tibor vezérigazgató.

Már csak az a kérdés, hogy miközben az elemzők a bevételt és az EBITDA-t majdnem hajszálpontosan eltalálták, azt mi okozhatta, hogy a nettó nyereséget alulbecsülték.

Nos, az ok az lehetett, hogy az értékcsökkenési és amortizációs költségek 8,1 százalékkal, 33,9 milliárd forintra mérséklődtek, ami a hazai alacsonyabb amortizációs költségeknek köszönhető. Erre pedig a rézhálózat egyes területeken történő teljes kivezetése, valamint az IT-infrastruktúra optimalizálását biztosító szoftverekkel kapcsolatos alacsonyabb költségek, illetve az áprilisban lejárt, korábban újból megszerzett spektrumlicencek arányosan alacsonyabb amortizációja miatt került sor.