Világszerte folytatódhat a passzív befektetések térhódítása

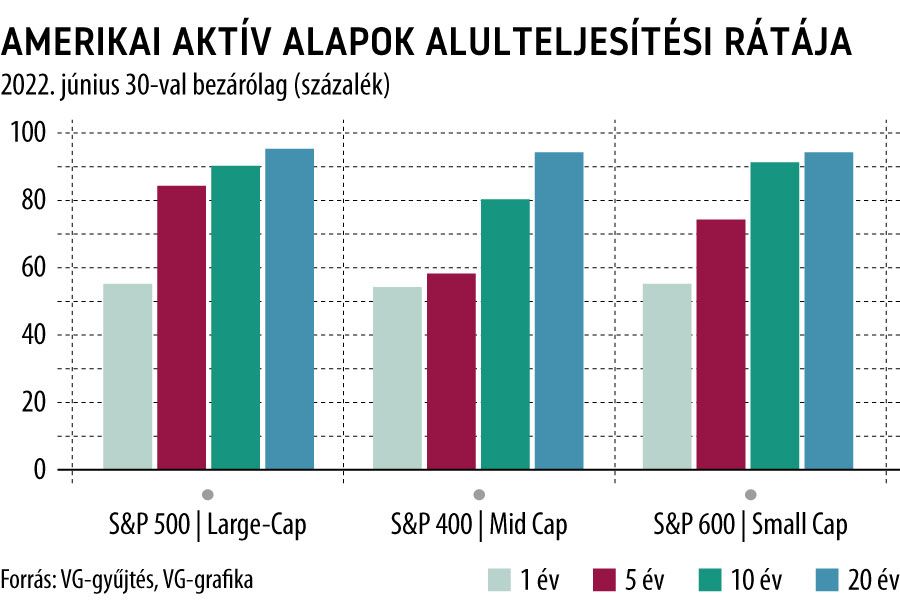

A passzív befektetések, amelyek 50 évvel ezelőtt még csak nem is léteztek, mára prominens szereplőkké váltak a világ tőkepiacain: egyedül az S&P 500 indexet több mint 7 ezermilliárd dollárnyi kezelt vagyon követi passzívan. A passzív befektetések térnyerését az tette lehetővé, hogy az aktív portófliómenedzserek összességében nem képesek felülteljesíteni a passzív benchmarkokat. Például az amerikai részvénypiacokon az aktívan kezelt nagy, közepes és kis kapitalizációjú részvényalapok 95, 94, illetve 94 százaléka teljesítette alul a passzív benchmarkot a 2002. június 30. és 2022. június 30. közötti húsz évben.

Az aktív portfóliómenedzserek szisztematikus alulteljesítése három fő tényezőre vezethető vissza – amelyek jó eséllyel a jövőben is velünk maradnak majd –, így várhatóan folytatódni fog az előttünk álló évtizedekben is.

Az első tényező az átlagos befektető szakmai kompetenciájának jelentős emelkedése. A befektetés minden piacon egy zéró összegű játszma, ahol az átlagosnál jobb befektetők az átlagosnál gyengébb befektetők kárára tudnak felülteljesíteni azzal, hogy az átlagos befektető jóval szofisztikáltabbá vált az évtizedek folyamán, ráadásul a befektetők közötti relatív tudáskülönbség is csökkent, a legjobbak számára elérhető felülteljesítés, vagy szakmai zsargonnal élve, alfa, is egyre alacsonyabb.

A passzív befektetések sikerének második titka a jóval alacsonyabb költségterhelés. Egy aktív alap költségei – például az elemzési szolgáltatások előfizetési díjai, az aktív kereskedés jutalékai, a vagyonkezelői díjak – jóval magasabbak, mint a passzív alapok költségterhelése, ami automatikus előnyt biztosít a passzív alapok számára: még a magyar aktívan kezelt befektetési alapoknál jóval kedvezőbb teljesköltség-mutatóval rendelkező aktív amerikai részvényalapok is éves átlagos 0,68 százalékos költségszinttel működnek, szemben az ugyanazon piacon elérhető passzív alapok éves 0,06 százalékos költségterhelésével.

A harmadik fontos tényező a részvényhozamok erőteljes pozitív ferdesége. Míg normál eloszlás esetén az egyes részvények hozama szimmetrikusan szóródna az átlaghozam körül, a hosszú távú részvényhozamokra az erőteljes pozitív ferdeség jellemző, aminek köszönhetően az átlaghozam magasabb, mint a medián. Például az S&P 500 indexet alkotó részvények átlagos hozama a 2001. december 31. és 2021. december 31. közötti 20 évben 358 százalék volt, míg a medián mindössze 88 százalék, és az egyes részvények mindössze 26 százaléka teljesítette felül az indexet.

Ez jócskán megnehezíti az aktív alapkezelők dolgát.

Az általuk választott részvények nagyobb valószínűséggel lesznek alulteljesítők, mint felülteljesítők, hiszen a befektetési univerzumukban jóval több az alulteljesítő, mint a felülteljesítő.

Ha egy adott piacon a részvények hozameloszlására a pozitív ferdeség jellemző – márpedig az Egyesült Államok piacán kívül ez jellemző a kanadai, az európai, az ausztrál és a japán részvénypiacra is –, akkor az aktív befektetők többsége által preferált, koncentrált portóliók nagyobb valószínűséggel teljesítenek alul, hiszen kisebb valószínűséggel tartják a kisszámú felülteljesítő részvény egyikét.