Az inflációs klauzula javíthatja a Telekom megítélését

Az MTEL árfolyamát két fontos pozitív hatás alakíthatja a jelenlegi környezetben, és ezek közül még csak az egyik jelent meg az árfolyamban. Ezek a következők: az árfolyam érzékeny a kötvényhozamokra, így ha a magyar referenciahozam csökken, a Telekom árazásának is javulnia kell. A másik hatás az inflációs klauzula eredményjavító hatása. Ennek lényege az, hogy a Telekom új árazási politikája révén a jövőben évről évre a statisztikailag kimutatott inflációhoz igazítja a díjait.

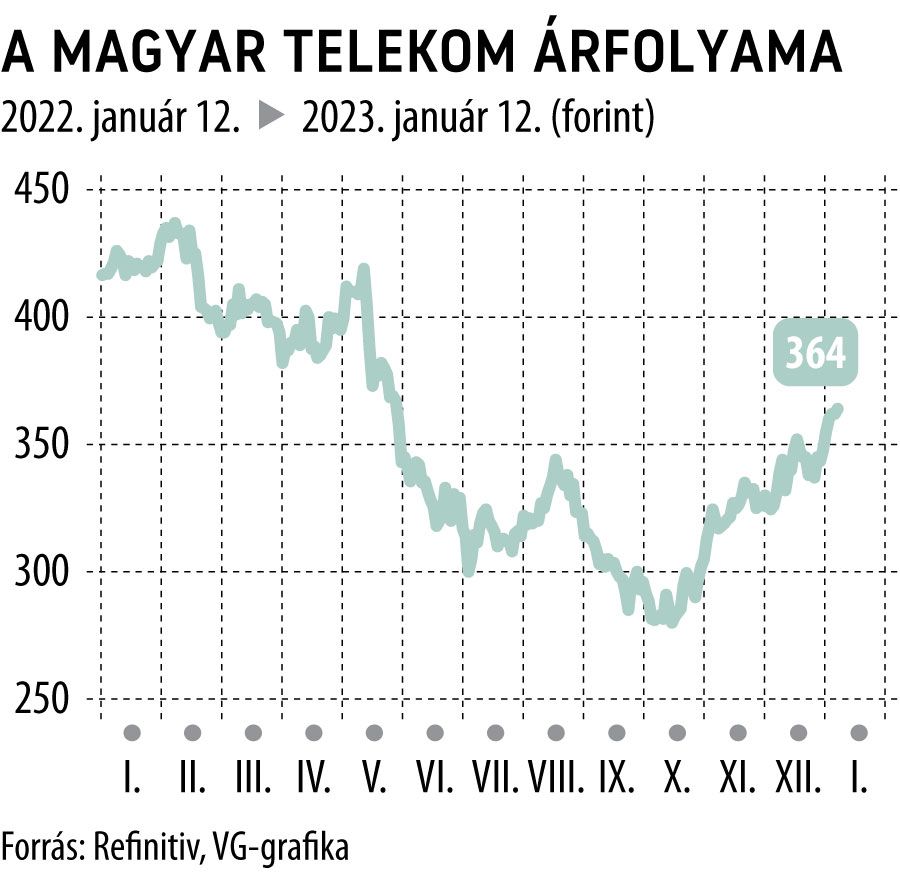

November óta a referenciahozamnak számító magyar tízéves kötvény (33A) árfolyama körülbelül 26 százalékot emelkedett, az MTEL részvényárfolyama ezzel nagyjából megegyező mértékben erősödött. Ebből arra lehet következtetni, hogy az árfolyam emelkedése igazából „csak” a referenciahozam alakulását követte le, az inflációs klauzula eredményjavító hatása még egyáltalán nem jelent meg az árazásban.

Az inflációs klauzula nagyon is aktuális kérdés, ugyanis a KSH pénteken teszi közzé a 2022-es, éves átlagos inflációra vonatkozó adatát, az MTEL igazgatótanácsa pedig ennek fényében dönthet az előfizetési díjak emeléséről. A döntésüket várhatóan néhány héten belül be is jelentik, az áprilisi számlák előreláthatólag már ennek alapján készülnek.

Véleményünk szerint a 2022-es éves infláció 15 százalék körül alakulhatott Magyarországon. Ha ezt az emelést meglépi a Telekom az előfizetési díjaiban is, akkor az 70 százalékkal tudná emelni az éves eredményt, ez pedig 100 forintos egy részvényre jutó eredményt jelentene 2023-ban, ám mivel csak áprilistól vezetik be, 83 forintos idei egy részvényre jutó eredménnyel kalkulálunk.

A teljes részvényesi kifizetés 2024-ben a 2023-as eredményből 50–66 forint között alakulhat, és ne feledjük azt sem, hogy az inflációs klauzula hatásával mostantól évente lehet és kell is számolni.