Rövid távon akadályba ütközhet a részvénypiaci emelkedés

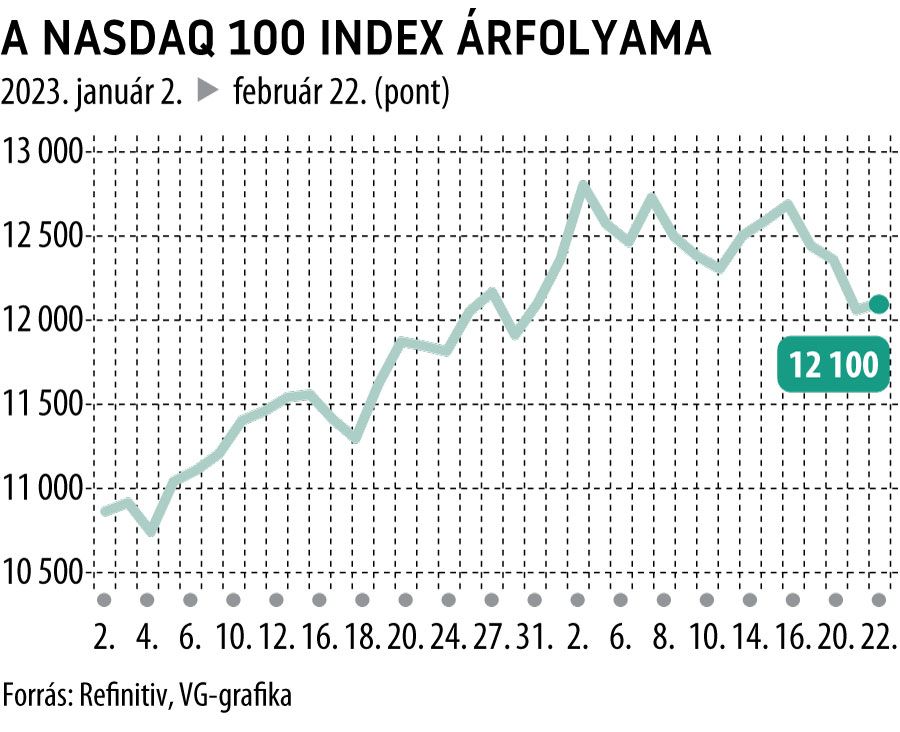

A január elején érkezett munkaerőpiaci adatok után az amerikai részvénypiac egy olyan forgatókönyvet kezdett el árazni, ahol recesszió nélkül sikerül az inflációt a cél közelébe csökkenteni. A bérek vártnál nagyobb lassulása, a recessziós helyzetet jelző ISM szolgáltató szektori beszerzésimenedzser-index, valamint a trendszerűen csökkenő amerikai infláció és az óvatosan lefelé oldalazó kötvényhozamok valóban egy ilyen szcenáriót vetítettek előre. Ennek köszönhetően a Nasdaq 100 index közel 20 százalékot tudott emelkedni egyetlen hónap leforgása alatt.

Az utóbbi hetekben azonban több olyan adat is érkezett, ami afelé mutat, hogy a mostani emelkedés inkább egy nagyobb korrekció a csökkenő trendben, mint a trendszerű emelkedés első hulláma. A beérkezett munkaerőpiaci adatok nagyon erősek, a munkanélküliségi ráta 3,6 százalékról 3,4 százalékra csökkent, a foglalkoztatottak száma továbbra is dinamikusan emelkedik, a bérek csökkenésének üteme pedig nem lassul a várt mértékben.

Ráadásul a legutóbbi, januári kiskereskedelmi forgalom havi alapon 3 százalékkal emelkedett, a használt autók 4,4 százalékkal drágultak, és a bizalmi indikátorok is javulnak. Eközben az utolsó inflációs adat nem javult olyan ütemben, mint azt a piac szerette volna, a termelői infláció pedig alig tudott csökkenést felmutatni.

Ezek együttesen pedig inkább egy olyan helyzetet vetítenek előre, ahol a gazdaság annyira erős, hogy az infláció nem fog 2 százalékra visszacsökkenni.

A Fed viszont igenis eltökéltnek tűnik, ezért nem meglepő, hogy a 2 éves amerikai állampapír hozama közel 70 bázispontot emelkedett február eleje óta, és a 10 éves kötvény hozama is emelkedésnek indult. Ráadásul elkezdtek kiárazódni az év második felére vonatkozó kamatcsökkentési várakozások is, és

a kamatciklus tetejét a piac már nem 5 százalék környékén, hanem inkább 5,5 százalék körül látja.

Ezek egyértelműen rossz hírek a részvénypiacoknak, és ha hozzávesszük azt is, hogy a legutóbbi jelentési szezon csalódást keltő volt, akkor még az is elmondható, hogy a profitvárakozások is túl optimistának tűnnek, annak ellenére, hogy az utóbbi időben már konszolidáció kezdődött a várakozásokban is.

A fentiek miatt összességében

az amerikai részvénypiacok túlvettnek tűnnek, és rövid távon inkább a csökkenés a valószínűnbb.

Ám arra is emlékezni kell, hogy a piacok a rengeteg rossz hír ellenére sokszor egy félpozitív hír után is képesek folytatni az emelkedést. Emiatt fontos lesz figyelni a következő hetekben érkező amerikai munkaerőpiaci, majd később az inflációs adatokat. Ezek lehetnek azok, amelyek kijelölhetik az irányt a következő egy-két hónapra.