Kilőttek a Waberer’s részvényei, a Concorde toronymagasan tartja a célárát

Továbbra is 3990 forintos célárral ajánlja vételre a Waberer’s részvényeit a Concorde – közölte az elemzőcég kedden, a negyedik negyedéves gyorsjelentés közzétételének másnapján.

Bukta Gábor részvényelemző várakozásai szerint 2023-ban a fuvarozóvállalat 32 millió eurós üzemi eredményt érhet el 686 millió eurós árbevétel mellett, ami nagyjából összhangban van a Waberer’s saját előrejelzésével is.

A Concorde 2023-as nettó nyereségbecslése alapján a társaság részvényeivel jelenleg 3,6-szeres árfolyam/nyereség (P/E) ráta mellett kereskednek, miközben a részvényenként megajánlott 100 forintos osztalék 5,6 százalékos hozamnak felel meg.

Az elemzőcég ugyanakkor úgy véli, a Budapesti Értéktőzsde Prémium kategóriájában jegyzett Waberer’s legnagyobb tulajdonosa, a BDPST Zrt. növekvő befolyása és a részvény alacsony közkézhányada (19 százalék), valamint csekély tőzsdei forgalma távol tarthatja a befektetőket a papírtól, már csak a lehetséges irányítási problémák miatt is.

Annak érdekében, hogy a kisebbségi részvényesek és a BDPST közötti esetleges érdekellentétet feloldják, az igazgatótanácsnak mindenképpen egy kedvező és egyértelmű osztalékpolitikát kellene mihamarabb meghirdetnie

– véli Bukta Gábor.

A Concorde az éves beszámoló legnagyobb pozitívumai közé sorolja, hogy a nyereségnövekedés trendje továbbra is sértetlen maradt a cégnél, amely tavaly ráadásul ellenállóbbá is vált a gazdasági környezettel szemben.

Emellett a Waberer’s legfőbb bevételtermelő üzletága, a nemzetközi fuvarozás (ITS) 2022-ben már tetemes értéket termelt.

Emellett a vezetőség részvényesi javadalmazásra tett javaslata is kulcsfontosságú szerepet játszhat a befektetői bizalom erősítésében. Az elemző azonban kedvezőtlennek tartja, hogy a logisztikai (RCL) és a biztosítási szegmens EBITDA-ja szignifikánsan, rendre 35, illetve 55 százalékkal zsugorodott, ami részint a szezonalitás, részint a néhány egyszeri tétel miatt igen magas bázis számlájára is írható.

Bukta Gábor szerint meg kell várni az idei első negyedévről készülő beszámolót annak eldöntéséhez, hogy a két gyengébben muzsikáló szegmens profitcsökkenése csak egyszeri kisiklás volt-e, és stabilizálni tudják-e nyereséges működésüket.

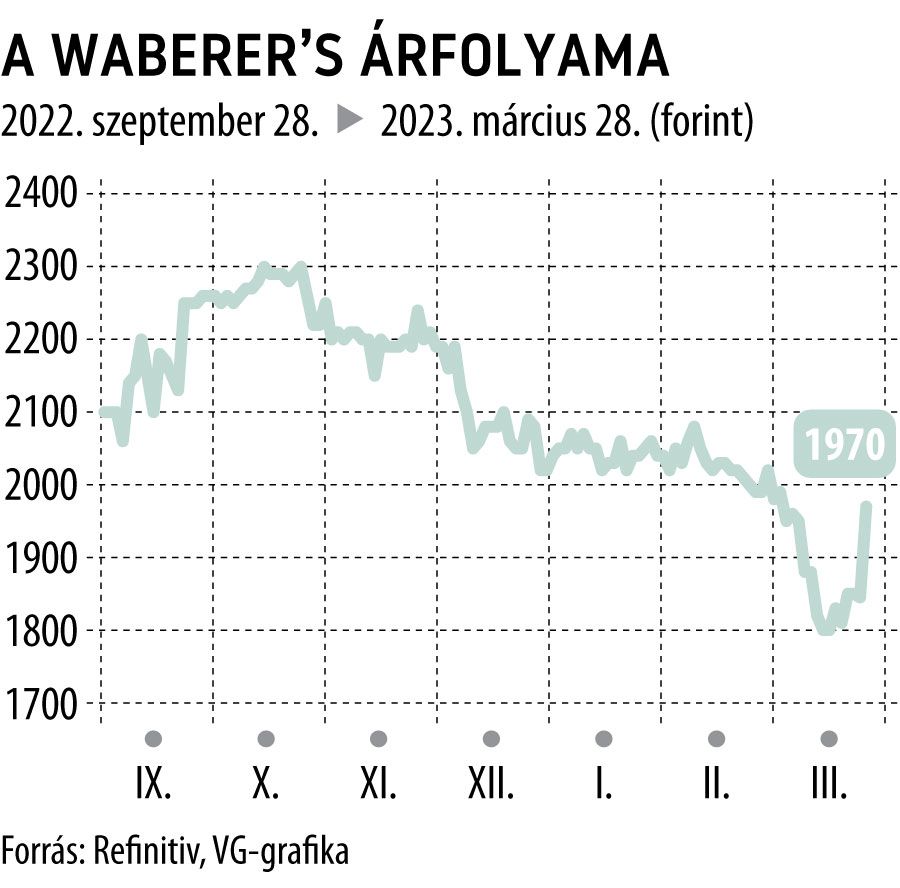

A Concorde célára amúgy a Waberer’s hétfői, 1845 forintos záróértékéhez mérten több mint 116 százalékos felértékelődési potenciált tartalmaz.

A befektetők számára mindenesetre rendkívül meggyőző volt a hétfői tőzsdezárás után megjelent gyorsjelentés, valamint az osztalékfizetésre tett javaslat, hiszen kora délutánig több mint 7 százalékkal, 1975 forintig vágtázott a Waberer’s kurzusa.