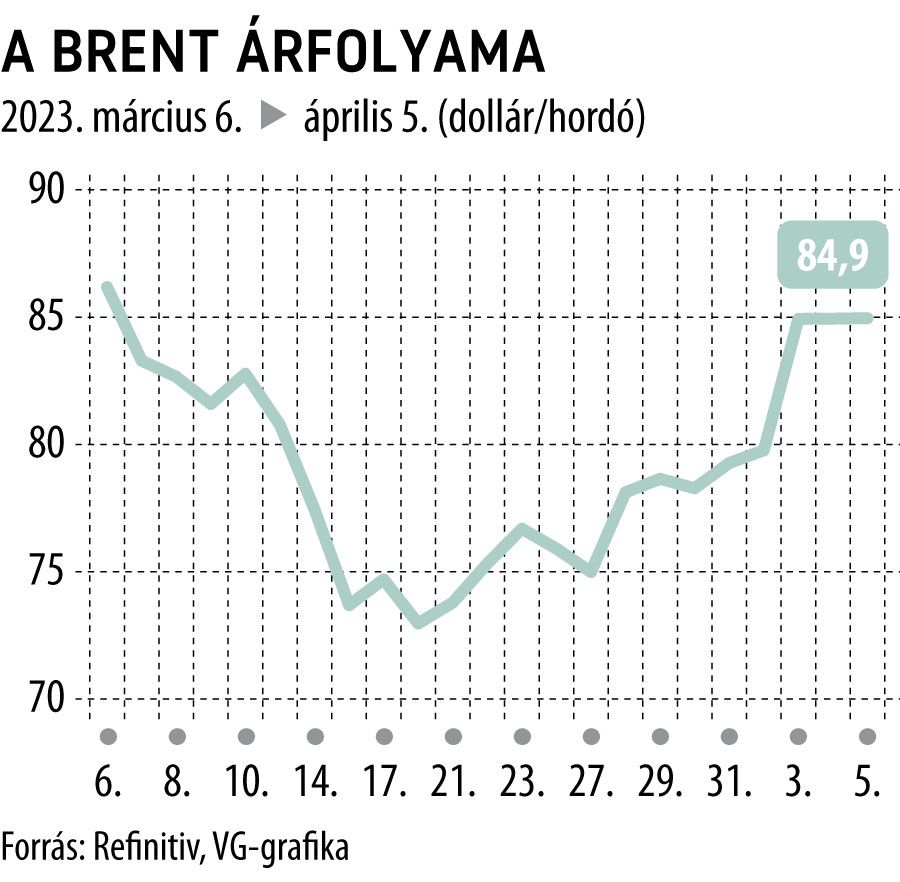

Szétzúzza a növekedést az OPEC+ döntése?

Amellett, hogy a kitermelő országok döntése emeli az olaj árát, a világ jegybankjainak orra alá is borsot tör. A központi banki szakemberek ugyanis folyamatosan az infláció letöréséért dolgoznak, amit megnehezít az olajkínálat csökkenése. Pláne húsba vágó ez a kérdés, ha a közelmúltban közzétett inflációs adatokat jobban megnézzük. Ugyanis a fő árindexmutatók elsősorban az energiaárak csökkenésének köszönhetően mérséklődtek jelentősen az elmúlt hónapokban. A maginflációban általában még nincs, vagy sokkal kisebb fordulatot láthattunk. Vagyis még csak részben van itt az inflációs fordulat, s ezt törheti meg az OPEC+ intézkedése.

Miért is lépett az OPEC+?

Az első negyedévben napi mintegy 1 millió hordóval túlkínálatos volt az olajpiac. Igaz, ez a túlkínálat a második negyedévre 500-600 ezerre csökkent volna, de az újra feléledő recessziós félelmek (sic!) a bankcsődök miatt az év második felére várt 500 ezer-1 millió hordós hiányt már megkérdőjelezhetik. – Ez a döntés magyarázata. Így az eredeti IEA-előrejelzéshez képest a második negyedévben mintegy 100 ezer hordóra csökken a piaci többlet, míg

a harmadik negyedévben a napi 700 ezer hordó körüli hiány 1,2 millió hordóra növekedhet.

A negyedik negyedévben pedig megközelítheti a 2 millió hordót a korábban becsült mintegy 1 millió hordóval szemben. Legalábbis az alappálya mentén. Márpedig úgy tűnik, hogy a márciusközepi intermezzo nem érintette komolyabban a kilátásokat, vagyis maradt az alappálya, vagy egy ahhoz nagyon közeli forgatókönyv. Így az OPEC+ mostani lépése nagyon furcsa, s egyesek szerint politikai töltetű. Hiszen a lépés a várható, s részben már bekövetkezett olajár-emelkedésen keresztül növeli az inflációt, feljebb nyomja a kamatokat, csökkenti a gazdasági aktivitást, növekedést. Végső soron negatív hatással van az év második felében várt fellendülésre és olajkeresletre is. Ilyen értelemben pedig kontraproduktív, hacsak a kartell nem fogja megemelni a termelést valamikor az év közepén.