Az emberek rettegnek, a gépek nem: algoritmusok hajtják az amerikai részvényindexeket

Amíg a tengerentúli befektetési alapok portfóliómenedzserei az amerikai gazdaság bizonytalanságán, a recessziós veszélyeken, a bankrendszer állapotán lamentálnak, addig az algoritmusok által vezérelt alapok az elmúlt tíz évben nem látott tempóban zsákolják a részvényeket. Az aktívan menedzselt alapok kivárnak, a kvantumalapok szoftverei számára azonban az alacsony tőkepiaci volatilitás kedvező beszállási lehetőséget mutat.

A rendszerszintű reallokáció, valamint a vállalati részvény-visszavásárlások hajtják az idén a piacot

– mondta a Financial Timesnak Charlie McElligott, a Nomura határidős részvénypiaci stratégája. A kvantumalapokra jellemző, hogy algoritmusokat használnak, amelyek a különböző piacokon képesek hosszabb-rövidebb trendeket kiszúrni és automatikusan kereskedési stratégiákat felállítani ezekre.

A jelenlegi makrogazdasági helyzetben, a bankválság, a recesszió fenyegetettségében

„a bika veszélyeztetett állatfaj lett”

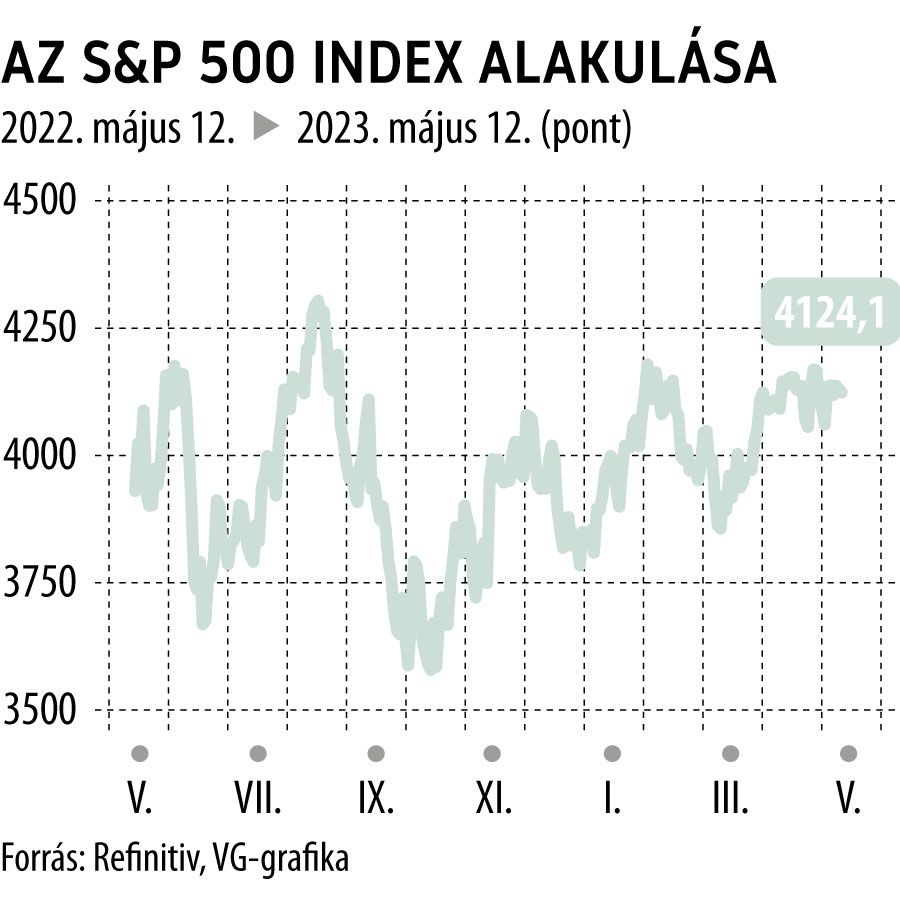

– foglalja össze a helyzetet a Bank of America elemzése. Ebben a bizonytalanságban a kvantumalapok tartják a lelket a részvénypiacokban, az S&P 500-as index az idén meglepően ellenállónak bizonyult; az év elejétől mérve 8 százalékkal erősödött.

„Ezek az alapok gyorsak és érzelemmentesek, nem a vállalati profitokon vagy az infláció ragadósságán rugóznak, hanem minden az árfolyamokról és a momentumról szól”

– mondja McElligott. A kvantumalapok többféle stratégiát követnek. Vannak, amelyek a piaci volatilitás alapján fektetnek be, mások az árupiacokat vagy a lehetséges kockázatokat figyelik. Közös azonban bennük az, hogy a jegyzések volatilitása az allokáció legfontosabb szempontja. A Nomura becslései szerint a quantalapok az elmúlt három hónapban 72 milliárd dollár friss tőkét vittek az amerikai részvénypiacra. Ez nagyobb összeg, mint amennyit az elmúlt tíz év azonos időszakainak 80 százalékában fektettek be az ilyen alapok.

A Deutsche Bank becslései szerint az algoritmusalapok befektetéseinek összege 2021 decembere óta most volt a legmagasabb, ezzel szemben az aktívan menedzselt alapok invesztíciói egyéves mélypontra estek.

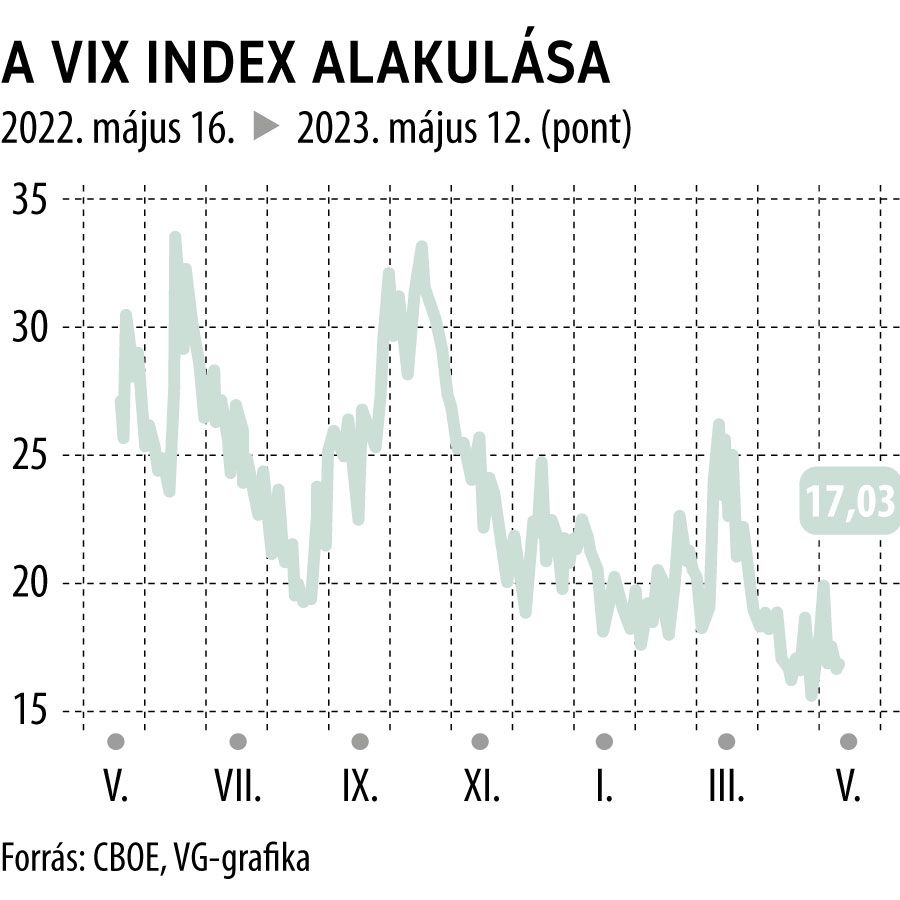

Az elmúlt év nagy piaci kilengései kitettségük csökkentésére kényszerítették a kvantumalapokat, közülük többen is jelentős short pozíciókat építettek fel. Az S&P 500 tavaly 19 százalékkal zuhant. Az elmúlt év utolsó negyede óta azonban a volatilitás jelentősen csökkent az észak-amerikai részvénypiacokon – megnyugodtak a népek azzal kapcsolatban, hogy a Fed nem emeli az egekbe a kamatszintet. Ez a nyugalom tükröződik a részvénypiacok volatilitását mérő VIX indexben is; a mutató

az idén 57-szer zárt hosszú távú átlaga alatti szinten, tavaly az év egészében csupán 22-szer volt erre példa.

Ez a statisztika önmagában is beindítja a kvantumalapok vásárlásait.

A Deutsche Bank elemzése szerint az év elején az aktív alapok óvatosan növelték portfólióikban az amerikai papírok súlyát, a bankválság kitörése után azonban óvatossá váltak, és visszavettek a súlyozásból. A bizalmatlanságnak meglett az ára: a Bank of America összesítése szerint az aktívan menedzselt alapok teljesítménye az első negyedévben jócskán elmarad a benchmark indexeik által megkövetelt szinttől.

Az algoritmusok által irányított alapok piaci súlya viszonylag csekély, a BarclayHedge kimutatása szerint mindössze 365 milliárd dollár, kevesebb, mint a 10 százaléka a teljes, 4,8 ezermilliárdos hedge fund piacnak. Ennek ellenére – ha a többi befektető kivár – ezek az alapok képesek a szélesebb piacokat is befolyásolni.