Nyomás alatt a Richter-profit, és nem csak az extra adó miatt

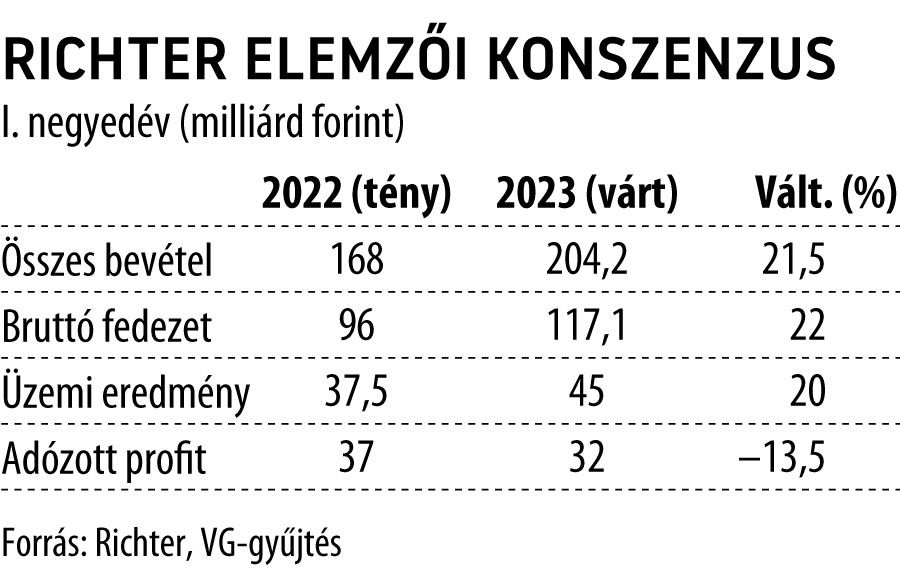

Pénteken folytatódik a nagyüzem a BÉT-en jegyzett csúcscégek közül a Richter és a Mol jelentésével. Mindkettő izgalmasnak ígérkezik, a gyógyszergyártótól a VG konszenzusa alapján 20 százalékot meghaladó összbevétel-növekedés várható.

Hasonló mértékben emelkedhetett az üzemi eredmény is, pedig ezen a soron ismét jelentkezik a tavaly karácsonykor kivetett extraprofitadó-fizetési kötelezettség 2023-ra vonatkozó, időarányos negatív hatása. Mint ismert, ebből a bevételalapon, sávosan kivetett teherből a Richterre a 2022-es üzleti évben 28 milliárd forint jutott, és bár a menedzsment többször jelezte, bíznak benne, hogy 2023-ra már nem kell fizetniük, egyelőre nincs jele a kormányzat részéről kivezetési szándéknak, ezért az elemzőknek is be kellett építeniük a modellekbe ezt az adótételt.

Gulyás Gergely, a Miniszterelnökséget vezető miniszter csütörtöki kormányszóvivői tájékoztatása szerint azonban újra kell majd kalkulálni az idei évre várható adót, ahogy a politikus jelezte, „a fizetéskötelezettség marad, a mértéke változhat”, vagyis csökkenhet, de jövőre is fizetniük kell az érintett társaságoknak a 2023-as adóév után.

A Richter a kötelezettséget az egyéb ráfordítások közt szerepelteti, az csökkenti az üzemi eredményt, valamint a szabad cash flow-t.

Az elemzők közt ezúttal a legnagyobb véleménykülönbség az adózott eredménysoron mutatkozott, a várakozások 20 és 40 milliárd forint közt szóródtak. Abban viszont egyetértettek, hogy a pénzügyi eredmény várhatóan negatív lesz, hiszen a Richter szempontjából lényeges devizaárfolyamok az elmúlt fél évben egyértelműen kedvezőtlenül alakultak, elég csak a forint látványos erősödésére gondolni. A cég szempontjából ennek egyetlen előnye lehet: ismét lehet érvelni amellett, hogy ha a kormányzat az extraprofitadót a deviza-árfolyamnyereség miatt vetette ki, ez a hatás – 2022 negyedik negyedik negyedévéhez hasonlóan – ezúttal is veszteséget okoz a vállalatcsoportnak.

Az első negyedéves számokat a Richter már új struktúrában fogja közzétenni. A legnagyobb újdonság, hogy az eredményt négy üzletágra bontva fogják bemutatni. Ezek: a központi idegrendszer, a nőgyógyászat, a biotech és az általános gyógyszerek. Ezenkívül a földrajzi felosztás is némileg változni fog, és bár az új felosztás jelentős átfedéseket tartalmaz az eddigivel, mégsem egy az egyben ugyanaz lesz.

Az új struktúrából részletesebb képet kaphatunk a Richter működéséről, így az növeli a vállalat transzparenciáját

– vélik az Erste elemzői, akik egyébként a Richter fő piacán (Egyesült Államok) számítanak a legnagyobb forgalombővülésre. Ennek hátterében a Vraylar nevű vezető készítmény értékesítése áll, amelyből ismét szépen növekvő royaltybevétel keletkezett a kőbányai gyógyszergyártónál, az előzetes adatok szerint 35 milliárd forint körüli összeg, és ez a szabadalmi jogdíjbevétel nem esik az extraprofitadó hatálya alá.

Kimondottan érdekes negyedéves jelentésre van kilátás a Richtertől pénteken hajnalban, mivel a bevételek alapvetően szépen erősödhetnek, de a profitszámok kapcsán már sok kérdőjelet találhatnak a befektetők – olvasható a KBC Equitas beharangozójában. A bevétel alakulása kissé csalóka, az éves összevetésben vizsgált növekedés látványos, de annak fele még a pozitív devizaárfolyam hatásoknak köszönhető (tavaly az első negyedévben még erősebb volt a forint, mint 2023 első három hónapjában). Ráadásul hiába erősödött sokat a bevétel, ennek nagy részét a költségnövekedés elvihette a cégnél.

A pénzügyi soron továbbá ismét igen negatív adatokra van kilátás, köszönhetően annak, hogy a forint az első negyedév végi keresztárfolyamok alapján már igen erős volt. De azt is látni kell, hogy ami időnként pozitívum, az olykor pont éppen negatívum, és lefelé húzza a teljesítményt. Most két egymást követő negyedévben is negatív volt tehát a Richter pénzügyi sorának eredménye, de

a KBC-nél úgy látják, alapvetően ezekkel a tételekkel hosszú időtávon számolni kell, 2013 és 2022 között például nagy átlagban nulla körüli eredmény jött ki ezen a soron, vagyis a végső részvényesi értékteremtést hosszú távon túlzottan nem befolyásolják ezek a számviteli hatások.