EmelkedJen, vagy csökkenJen?

A japán jen 15 éves mélypontjára zuhant az euróval szemben pénteken, miután az Európai Központi Bank (EKB) kamatot emelt egy nappal korábban, viszont a Bank of Japan (BoJ) változatlanul fenntartotta az ultralaza kamatpolitikáját (mínusz 0,1 százalék irányadó kamattal). A BoJ tavasszal kinevezett kormányzója, Ueda Kazuo azt mondta, hogy a négy évtizedes csúcsáról (4,3 százalék) leforduló infláció további mérséklődésére számít, de a „csökkenés üteme kissé lassú”. A döntéshozók hozzátették, türelmesen folytatják a laza monetáris politikát, és ezáltal reagálnak a gazdaságot és az árak dinamikáját, valamint a pénzügyi feltételeket sújtó bizonytalanságokra. Japánnak kifejezetten hosszú távú tapasztalata van a mennyiségi lazítással kapcsolatban, amely egészen 2001-ig nyúlik vissza. A kötvényvásárlási program továbbra is szerves része marad a monetáris politikájának.

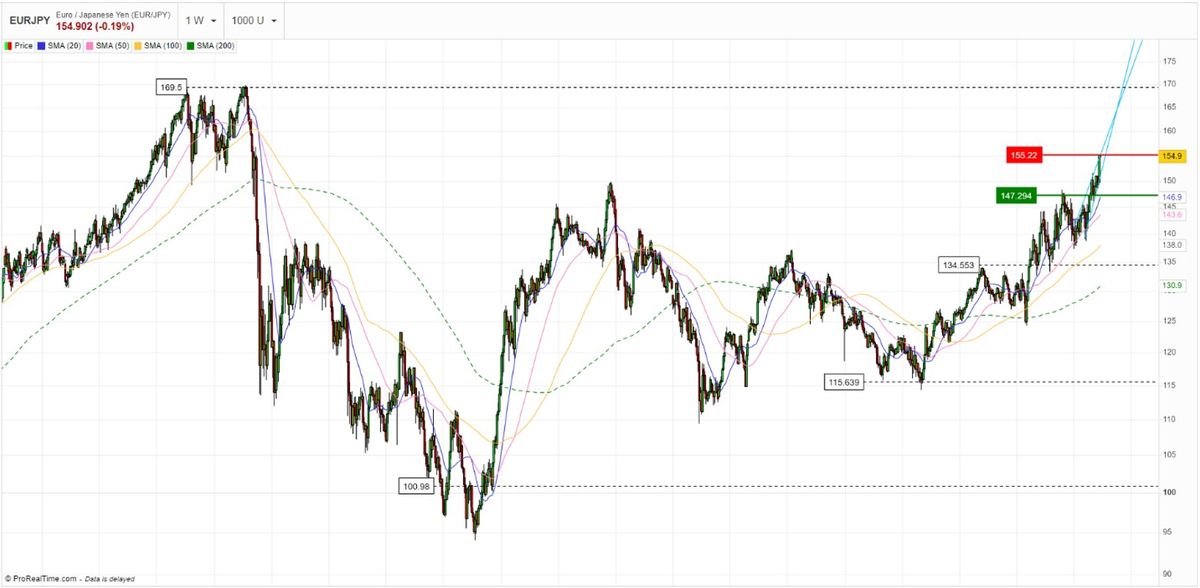

A japán jen értelemszerűen folytatta a gyengülését a nagy devizákkal szemben, 2021 év eleje óta a dollárral szemben 38 százalékot, míg az euróval szemben 22 százalékot esett. Nem véletlen tehát, hogy a jennel szemben megkötött, úgynevezett carry trade ügyletek továbbra is népszerűek voltak. Ezek az ügyletek olyan kontraktusok, amikor egy adott devizában veszünk fel hitelt alacsony kamatozás mellett, és kihelyezzük egy másik devizában, ahol magasabb kamatokat kapunk. Ez a kereskedési stratégia abból a gondolatmenetből indul ki, hogy – esetünkben – a japán jenben felvett hitel kamata és a dollárban vagy euróban kapott kamat különbözete adja a befektetésünk teljes hozamát, ha az árfolyam és a kamatok különbözete nem változik. Az aktuális árazásokat figyelembe véve ez a dollár-japán jen esetében éves 5,8 százalékot jelent, az euró-japán jen esetében pedig éves 4 százalékot – és ez még magasabb is lehet, ha a Fed és az EKB a várakozásoknak megfelelően további kamatemeléseket hajt végre. Természetesen a fenti, vegytiszta hozamot ronthatja a jen erősödése, és növelheti a gyengülése, azaz fontos kiemelni, hogy ezek a befektetési konstrukciók korántsem kockázatmentesek! A japán jegybank monetáris politikájában esetleg bekövetkező irányváltás például alapvető változást hozhat a jen megítélésében.

Bár a tokiói gazdaságpolitika hagyományosan elfogadóbb a jen gyengülésével kapcsolatban, mégis, amikor a monetáris-fiskális politikai célokat veszélyeztetni látja, szóbeli intervencióval vagy közvetlen jenvétellel igyekszik elejét venni a kontrollálatlan devizagyengülésnek. Jó példa erre, hogy tavaly ősszel három alkalommal is beavatkoztak a devizapiacon, amikor mintegy 68 milliárd dollárral akadályozták meg, hogy a jen-dollár kereszt 1990 óta először a 150-es szint fölé kerüljön.