Minden ellene szól, mégis tartja magát az arany árfolyama: paradigmaváltás történhetett a nemesfém kurzusában

Az arany árfolyamának várható alakulását az elmúlt évtizedben viszonylag könnyen meg lehetett határozni: ha a kamatkörnyezet emelkedik, ezáltal a kötvények magasabb hozamot biztosíthatnak a befektetőknek, a nemesfém kurzusa csökkenésnek állt, míg az alacsonyabb hitelfelvételi költségek közeledése felhajtóerőként hatott az arany árfolyamára. Ez a dinamika azonban az idén megszakadt, és kérdés, hogy ha visszatér, milyen formában jelenik meg ismét.

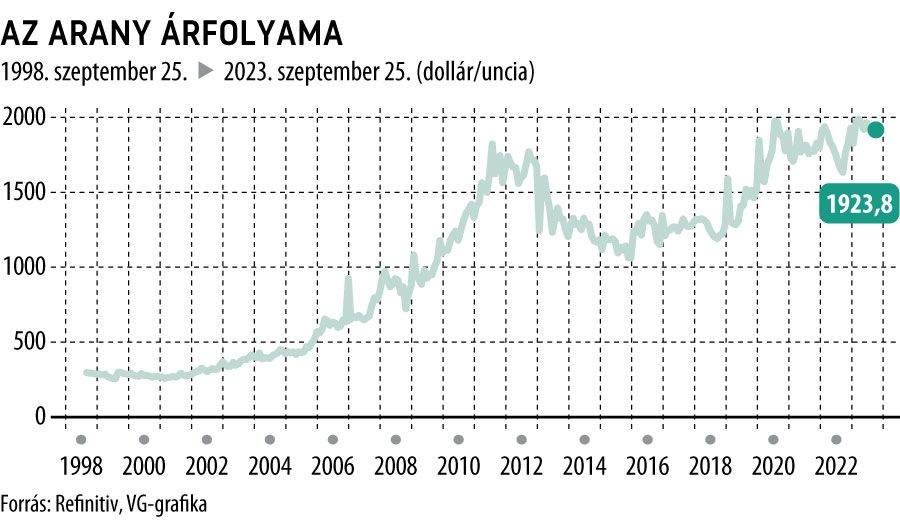

Az elemzők ugyanis rámutatnak: az amerikai kamatkörnyezet a 2008-as világválság óta nem látott szintekre emelkedett, az arany árfolyama mégsem reagált erre tankönyv szerinti árfolyamvesztéssel, sőt, április elején a pandémia alatt beállított történelmi rekordjához is karnyújtásnyi távolságra került.

A tavaszi aranyrali mögött több okot is találhatunk: az amerikai bankpánik kirobbanása a globális pénzügyi rendszerbe vetett hit megingását és a dollár értékvesztését hozta magával, növelve ezzel az arany mint tartalékeszköz vonzerejét és közel 200 dollárral emelve az árfolyamát. Ezek a félelmek azóta szinte semmivé váltak, az arany viszont gyakorlatilag rá se hederít az amerikai kötvénypiacokon elérhető, 14 éve nem látott magasságokban járó reálhozamszintekre,

továbbra is masszívan tartja 1900 dollár feletti értékét.

A nemesfém erejének támasza az elmúlt egy év során a globális piaci bizonytalanságokon túl a rekordszintekre ugró központi banki aranytartalék-növelés volt, ami ugyan folyamatosan csökkenő tendenciát mutat, az amerikai gazdaság kemény landolása (és esetleges recesszióba csúszása mellett) hitet tevő befektetők töretlen aranyéhsége a továbbiakban is segítheti a kurzus fennmaradását.

Egyes elemzők szerint az arany és a kurzusát eddig alapvetően alakító tényezők közt fennálló kapcsolat ezért nem is szakadt meg, csupán új egyensúlyt talált magának – jelentősen magasabb szintek mellett, mint eddig. Marcus Garvey, a Macquarie elemzője szerint ezért ha az amerikai hozamkörnyezet vagy a dollár értékvesztésnek indul, a nemesfém árfolyama könnyedén elérheti akár a 2100 dolláros unciánkénti árfolyamot is.

Mások azonban vitatják ezt a megközelítést, kiemelve, hogy a bankpánik hatásai már kiárazódtak a piacokról, a kötvénypiac pedig igazán vonzó lehetőségeket kínál a befektetőknek, így az arany kifejezetten drága vételnek számíthat még egy lehetséges amerikai recessziós forgatókönyv mellett is.

Több eszköz is létezik, amely könnyen átveheti az arany szerepét a portfóliókban, és még kamatot is fizet, például a hosszú lejáratú amerikai államkötvények. A jelenlegi piaci környezetben az arany távolról sem meggyőző diverzifikációs célokra

– fejtette ki Marco Piersimoni, a Pictet Multi Asset Global Opportunities alap kezelője.

Az arany értéktartása jelenleg szinte tényleg minden piaci körülménnyel szembemegy. Még a nemesfémet követő ETF-ekben tartott tőke mennyisége is jelentősen, közel 10 százalékkal csökkent az idén, az arany árfolyama azonban eközben csaknem 7 százalékkal emelkedett.

A 999,9 ezrelék tisztaságú befektetési célú aranyat (BCA), amelyhez érmék, lapkák, tömbök formájában juthatunk hozzá, Magyarországon a BÁV ajánlja zálogékszerfiókjaiban, akár megőrzési szolgáltatással, és a vásárláshoz még hitelt is biztosítanak, 21,9 százalékos THM mellett.

Meglepően jól állja a sarat az arany a bivalyerős dollár árnyékábanHosszabb távon inkább pesszimisták az elemzők. |