A jegybankok miatt buknak a részvénypiacok

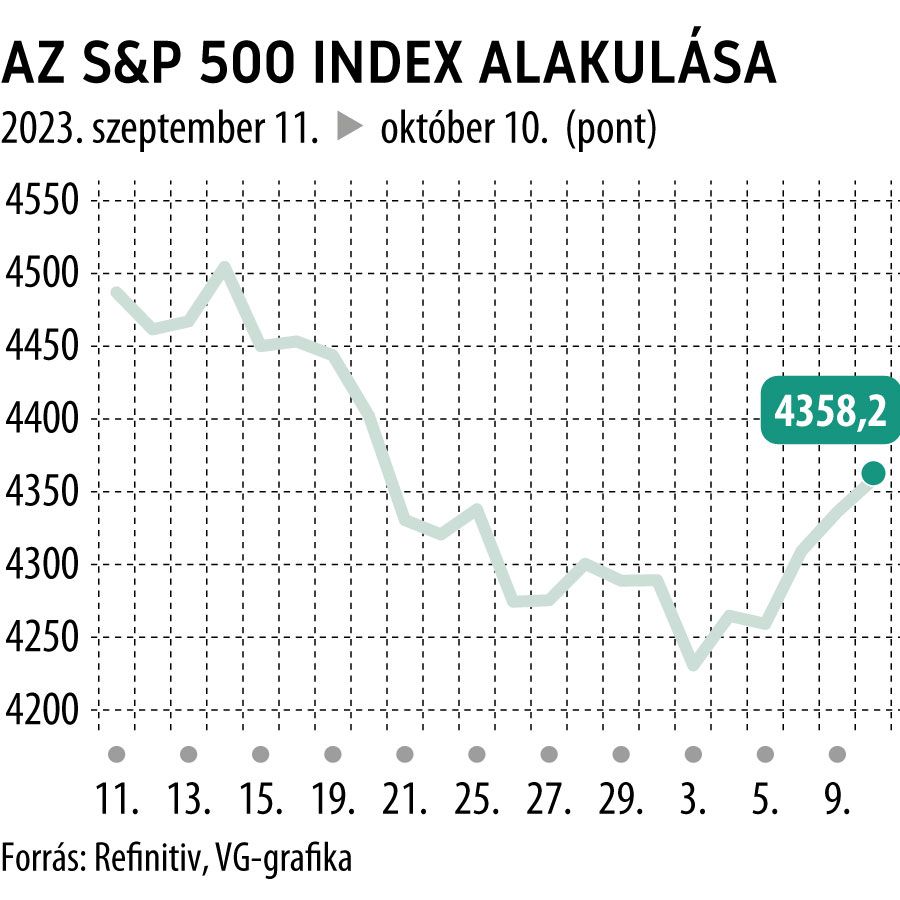

A Stoxx 50 2,77 százalékkal, a DAX 4,87 százalékkal, az S&P 500 4,77 százalékkal került lejjebb a múlt hónapban.

A befektetőkben a legnagyobb bizonytalanságot a fejlett piaci jegybankok felől érkező kommentárok keltették a hónap során.

Ugyanis az amerikai gazdaság továbbra is stabil, így a Fed vélhetően nem fog kamatot vágni még a következő fél évben sem, így beigazolódhat a döntéshozók által kommunikált „higher for longer” szcenárió. A magas kamatok pedig hosszabb ideig lassítják a gazdasági növekedést, és a részvénypiaci árszintekre is negatívan hathatnak. A jövővel kapcsolatban pedig semmit nem mond el az, hogy továbbra is erős a gazdaság, sőt, inkább nagyobb a valószínűsége majd egy későbbi nagyobb recessziónak ennek következtében.

A kötvénypiacokon pedig egy elég tetemes hozamemelkedésnek lehettünk szemtanúi szeptemberben a hosszú kötvények esetén, ami szintén rontja a gazdaságok növekedési kilátásait. Az amerikai kötvények hozamára leginkább az államháztartás felől érkező kínálati dömping volt negatív hatással. A kormányzat jelentős költekezése rövid távon segít ugyan a gazdasági növekedésnek, azonban kérdéses, hogy a feszes munkaerőpiaci adatok mellett le fog-e jönni az infláció a Fed által elvárt szintre. Ha nem, akkor előbb-utóbb visszább kell fogni az államháztartás fiskális stimulusait, aminek következtében visszaeshet a gazdaság növekedése. Így a jelenlegi jó amerikai gazdasági adatokat továbbra is némi szkepticizmussal figyeljük, és azt gondoljuk, hogy a magas államháztartási költekezés miatt az idei második fél évre várt recesszió nem marad el, csupán a jövő év első felére tolódik.