Aranybánya-üzemmódba kapcsolt a Magyar Telekom

A stabil fundamentumokra tekintettel továbbra is pozitívak a várakozásaink a Magyar Telekom részvényeivel kapcsolatban – mondta el a VG-nek Varga Dániel, a KBC Equitas részvényelemzője.

A KBC továbbra is optimista

Optimizmusunkat részint az idén márciustól bevezetett árindexálás, részint a vállalat és a kormány által szeptember közepén aláírt közös nyilatkozat is alátámasztja. Az indexálással a cég az előző évi átlagos fogyasztói áremelkedés mértékében növeli szolgáltatásainak díjait, ami idén 14,5 százalékos emeléssel egyenértékű, jövőre pedig – a Magyar Nemzeti Bank által az idei évre 17,6 és 18,1 százalék közé várt inflációt figyelembe véve – még ennél is nagyobb emelést hajthatnak végre.

A kormánnyal kötött megállapodás elemei közül az elemző a közműadó 2024-es, illetve a szektorális különadó 2025-ös várható eltörlését emeli ki, ami nagyban javítja a társaság pénzügyi mutatóit.

Rendkívül kedvező azonban az is, hogy a Telekom és a kormány a széles sávú internet fejlesztésében is együttműködik, lévén ezáltal a Magyar Telekom előfizetői tábora magasabb színvonalú és nagyobb hasznot hajtó szolgáltatásokhoz juthat.

A KBC Equitasnál a részvény fair értéke jelenleg 590 forint.

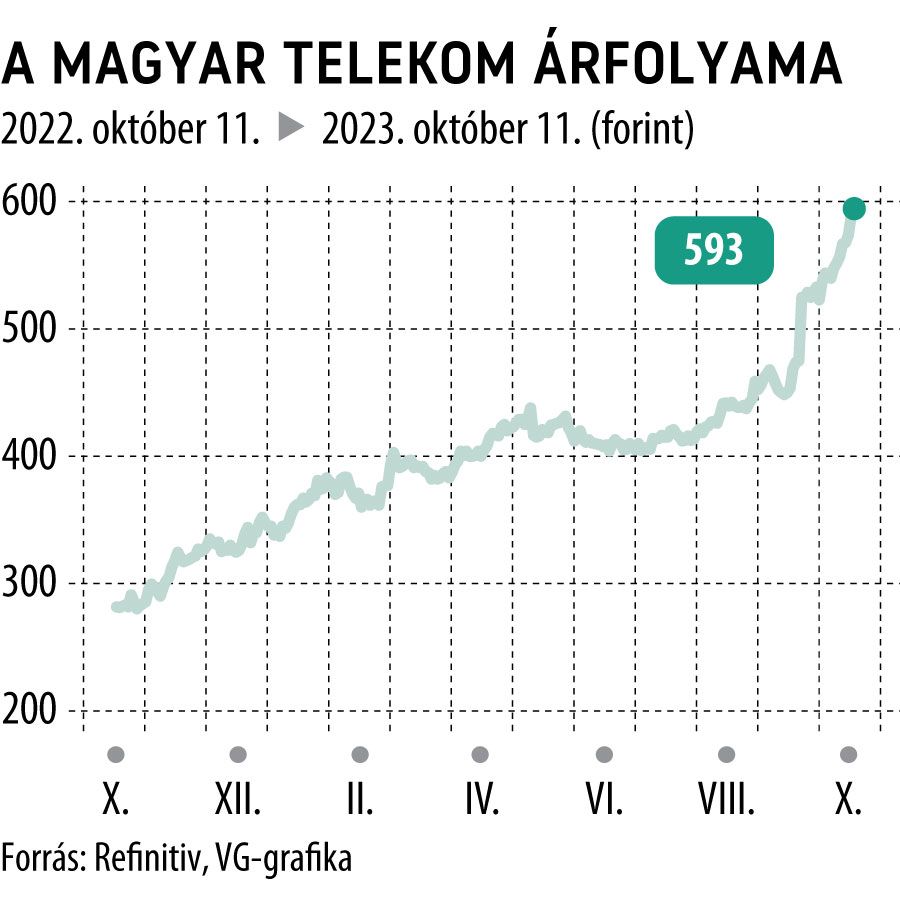

Egy év alatt duplázott az árfolyam

A Magyar Telekom részvényárfolyama egyébként egyetlen hónap alatt, vagyis szeptember 11-től október 10-ig 453 forintról 590 forintig ralizott, ami testvérek között is bő 30 százalékot hozott a távközlési papírban bízó befektetők konyhájára.

Ha pedig hosszabb távon vesszük nagyító alá a cég részvényeinek teljesítményét, még pozitívabb a kép, mivel egy évvel ezelőtt még a 280-290 forintos szintek környékén hánykolódott a kurzus. Tavaly október 20-án például egészen 280 forintig csúszott vissza, és csak november elején lépte át végérvényesen a 300 forintos lélektani határt. Egyéves távon tehát több mint 100 százalékos hasznot zsebelhettek be a részvényesek.

Sőt, a nyereség még nagyobb volt, ha figyelembe vesszük a május 19-én kifizetett, 30,6 forintos osztalékot is, ami az akkori 438 forint körüli részvényárhoz mérten további 7 százalékot hozott.

Ha valaki ráadásul az osztalékfizetés után egy héttel lebonyolított részvény-visszavásárlási aukción megszabadult papírjaitól, majd olcsóbban visszavásárolta őket, még egy kis habot is kapott a tortájára, hiszen a cég közleménye szerint 443 forintos átlagáron vette vissza saját részvényeit május 25-én, az azt követő hetekben pedig a papír többször is tesztelte a 404 forintos lokális mélypontját.

Van még tartalék a raliban

A befektetőket izgató kérdés mindazonáltal az, hogy a jövőben mi várható az elmúlt 12 hónap folyamán aranybányának bizonyuló Magyar Telekomtól, osztja-e a KBC derűlátását a cég papírjait követő többi elemző.

Nos, úgy tűnik, van még tartalék a raliban, tekintve, hogy a hazai piacvezető telekommunikációs vállalat részvényeit követő elemzők továbbra is egyöntetűen vételre ajánlják. A Refinitiv elemzői konszenzusában – amelyben a KBC nem szerepel – figyelembe vett hat elemző közül kettőnél nemcsak vételen, hanem erős vételen áll a papír.

A részvény medián célára 609,5 forint, ami még mindig 3 százalékos prémiumot tartalmaz. A korábbi elemzését a múlt héten frissítő Erste ugyanakkor 668 forintra emelte a célárát, amit a márciustól bevezetett inflációkövető árindexálással, annak működési eredményre gyakorolt pozitív hatásával, valamint a magyarországi közműadó 2024 januárjától való eltörlésével indokolt.

Az Erstén kívül még három elemzőcég tartja legalább 600 forintra a Magyar Telekomot, köztük a Concorde 600 forintra, a Santander Bank lengyel leánya pedig 619 forintra taksálja, illetve van még egy 650 forintos célár is a palettán egy anonim elemzőtől.

Az viszont óvatosságra intheti a befektetőket, hogy a Raiffeisen csupán 575 forintos, a cseh Wood pedig mindössze 546 forintos célértéket adott meg.

Az igazsághoz tartozik, hogy a Raiffeisen és a Concorde még nem frissítette elemzői modelljét a kormánnyal megkötött megállapodás bejelentése óta. Gaál Gellért, a Concorde vezető részvényelemzője pedig korábban a VG-nek elmondta, hogy a közműadó elengedése 8 milliárd forinttal növelheti a cég profitját évente, amiből 80 forint jut egy részvényre.

A KBC vezető elemzőjével, Cinkotai Norberttel korábban készült podcastunkat itt meghallgathatja: