Sághy Balázs, az Equilor Befektetési Zrt. szenior elemzője

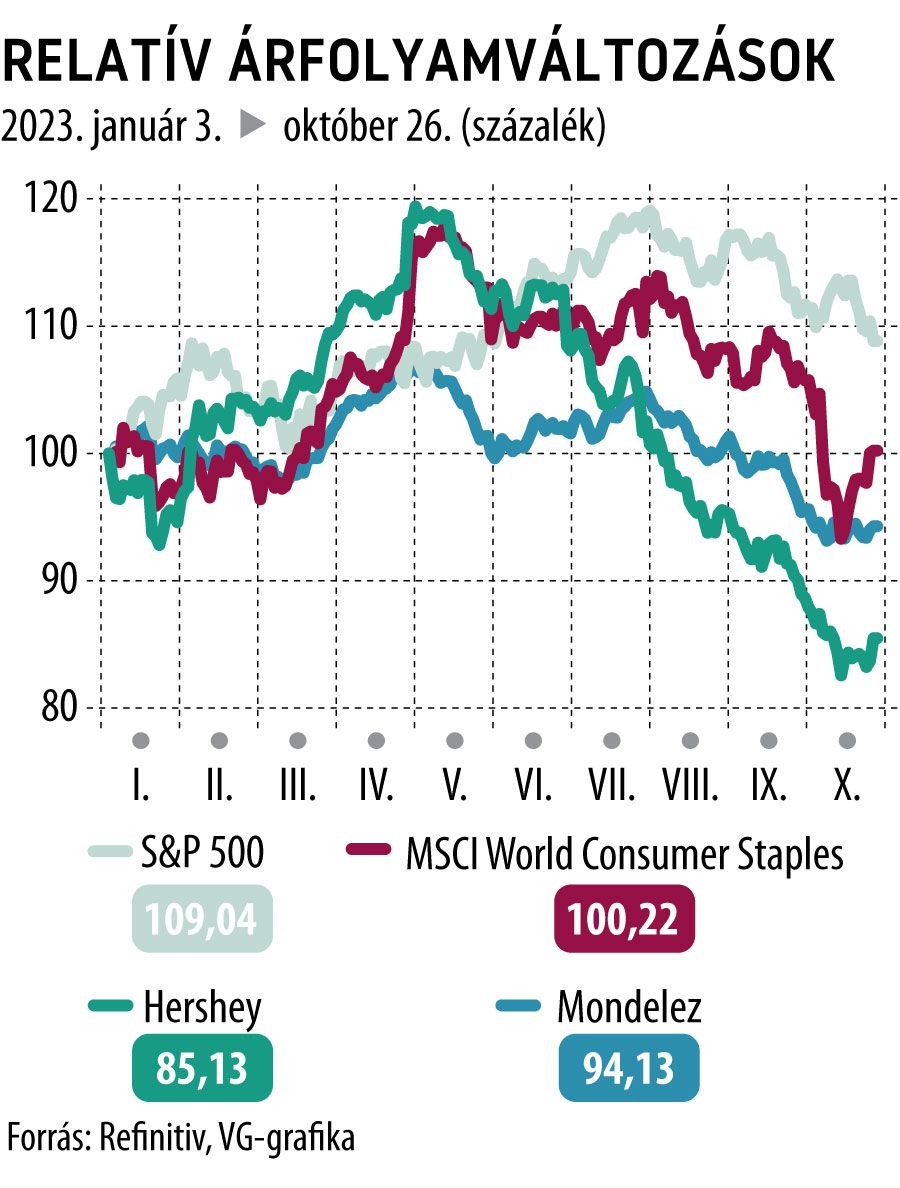

Az egyes gazdasági szektorok teljesítménye a makrogazdasági ciklusok eltérő szakaszaiban jellemzően jócskán eltér; a jelenlegihez hasonló lassulás időszakában a mindennapi fogyasztási cikkeket kínáló vállalatok részvényei jellemzően felülteljesítik a széles körű részvényindexeket. A romló rövid távú növekedési kilátások mellett ráadásul a mindennapokba örömöt hozó csokoládégyártók felülteljesítésére lehetne számítani – ám idén ez egyelőre nem történt meg.

A legnagyobb tőzsdén kereskedett csokoládégyártók – a Mondelez és a Hershey – részvényei év eleje óta alulteljesítették a piaci benchmark S&P 500 indexet,

a Hershey ráadásul még az általános mindennapi fogyasztási cikkekkel foglalkozó vállalatok részvényeivel is alig tartotta a lépést.

A Hershey az amerikai piacra fókuszál, a csokoládépiac egyharmadát uralva, ahol tartósan 4-5 százalékos növekedéssel számolnak a szektorelemzők. Marketing- és termékfejlesztés területén erős a Hershey stratégiája, emiatt alapvetően jól pozicionáltak a fogyasztási javaknál a fejlett piacokon korlátos növekedési lehetőségek kihasználására a fogyasztói divatok követésével, alakításával.

A stratégia, a működési hatékonyság és a növekedési számok nem indokolják az alulteljesítést; a vállalat eladósodottsági szintje pedig annyira alacsony, hogy a befektetői tájékoztatókon részt vevő elemzők negyedévről negyedévre a felvásárlási szándékokról érdeklődnek. Viszont érthetően aggodalmat okoz a befektetőknek a vállalat versenytársakéhoz képest is gyenge diverzifikáltsága az alacsony cukortartalmú, egészséges termékek felé. Kérdéses, hogy fennmarad-e a csokoládétermékek mint apró élvezeti cikkek iránti töretlen kereslet – amellyel a tartósan 50 százalékos osztalékfizetés mellett növekvő kifizetésekre számíthatnak a részvényesek –, vagy a fogyasztói szokások olyan radikális változásának időszakát éljük, amivel a piaci változásokra eddig kivételesen gyorsan reagáló Hershey sem tud lépést tartani.

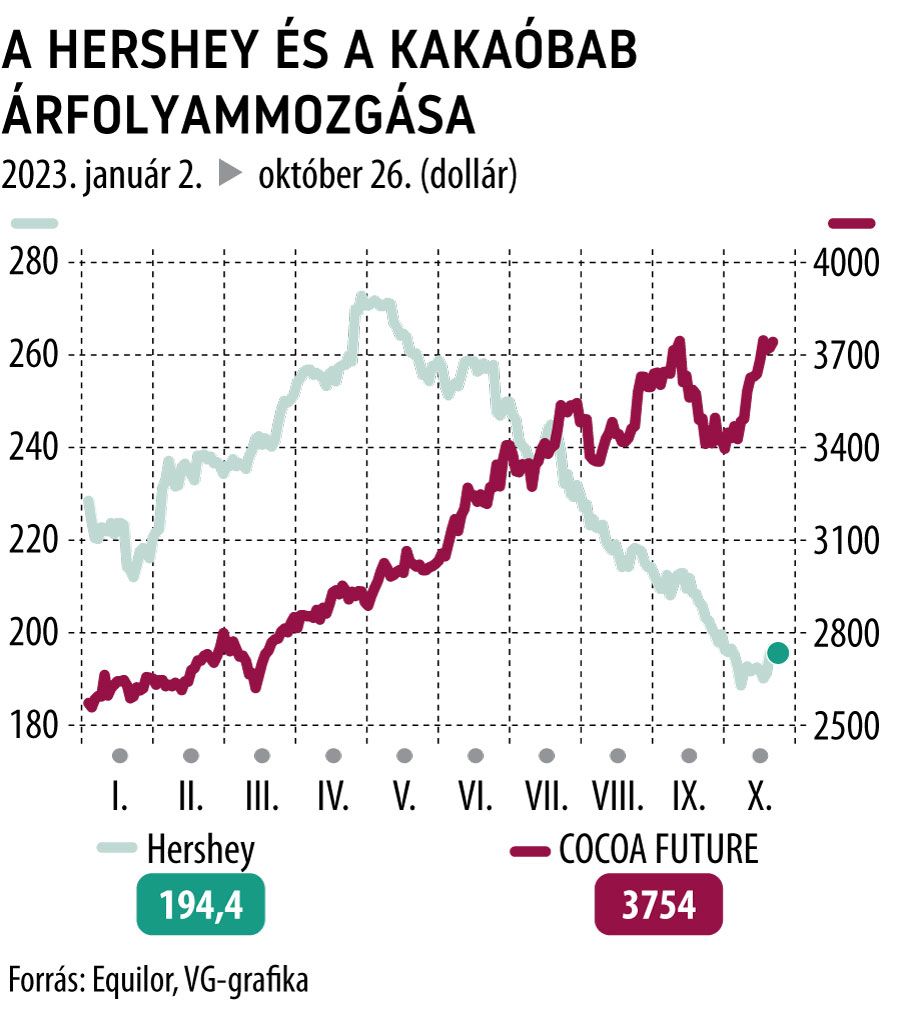

További kockázat a feldolgozható kakaóbab kínálatának csökkenése a klímaváltozás következtében extrémebbé váló időjárás miatt. Idén különösen szembetűnő ez a hatás, ráadásul az El Nino időjárási jelenség október utánra előre jelzett erejéből kiindulva a kakaóbab világpiaci árának emelkedése tovább folytatódhat a következő hónapokban. A nagy csokoládégyártók az év első felében profitáltak a kakaóbab árának emelkedéséből a korábban felhalmozott készletek, lekötések felértékelődésével és a kereslet egészséges növekedésével; viszont megjelentek az aggodalmak, hogy a fogyasztók nem fogják elviselni az alapanyag-lekötések kifutásával elkerülhetetlen áremeléseket, és a fogyasztás visszafogásával fognak reagálni. Az év végi, ünnepi időszak nagy próbája lesz a csokoládékereslet rugalmasságának: az utazásokhoz kapcsolódó és a prémium-, illetve luxuskategóriában kevesen várnak visszaesést, a tömegszegmensben viszont valószínűleg a különlegességérzést adó termékeket kínáló szereplők fogják csak növelni az eladásaikat.

A határozott csokoládéfókusz miatt a tömegeket megszólító Hershey-re minden versenytársánál jobban érvényes, hogy a kilátások azon múlnak, képes-e élményt adni a termékeivel, vagy a fogyasztási cikkek szegmens legtöbb szereplőjéhez hasonlóan csak fogyasztást elégít ki. A Hershey-részvényen keresztül az alacsony relatív részvényértékeltség mellett egyértelműen arra fogad a befektető, hogy

a csokoládéfogyasztásnak továbbra is kiemelt szerepe lesz az emberek életében.

Nagy a baj, rátették a célkeresztet a szegedi BYD-gyárra: megérkezett a Tiszától a fenyegetés, súlyos csapást mérhetnek rá – „Büntetést érdemelnek”