A Magyar Telekom remek gyorsjelentése után az anyavállalata is javított előrejelzésén

A Deutsche Telekom (DT) nettó eredménye a harmadik negyedévben éves összevetésben 21,9 százalékkal, 1,92 milliárd euróra nőtt, ami részint a működési eredmény kedvező alakulásából, részint a cég amerikai üzletágában – T-Mobile US és a Sprint egyesülésével kapcsolatban – felmerülő integrációs költségek csökkenéséből ered – derül ki a német távközlési cég csütörtökön publikált gyorsjelentéséből.

A Deutsche Telekom egy részvényre jutó nettó negyedéves eredménye 39 eurócentre emelkedett az előző évi 32 centről.

Az egyszeri tényezők kiszűrésével viszont a nettó nyereség 5,9 százalékkal, 2,3 milliárd euróra csökkent a három hónapos időszakban.

A visszaesés a pénzügyi eredmény tavalyi magas bázisának tudható be, így az egy részvényre jutó korrigált eredmény (EPS) 2 centtel, 46 centre mérséklődött.

A csoport korrigált EBITDA AL-ja – azaz a lízingköltségek levonása utáni EBITDA-ja – 6,2 százalékkal, 10,5 milliárd euróra nőtt.

A negyedéves bevétel éves szinten ugyan 4,9 százalékkal, 27,56 milliárd euróra esett, ám organikusan – vagyis a devizahatások és a szervezeti változások kiszűrésével – 0,7 százalékkal nőtt.

A vállalat a harmadik negyedéves eredményekre hivatkozva 100 millió euróval megemelte a korrigált EBITDA AL-ra és a szabad készpénzáramra vonatkozó éves előrejelzését. A két értéket most már 41,1 milliárd, illetve 16,1 milliárd euróra várják, miközben megerősítették, hogy az üzleti évben továbbra is 1,6 eurós EPS-sel számolnak – írja a Nasdaq.com hírportál.

Az igazgatóság ebből részvényenként 77 centes osztalék kifizetésére tesz javaslatot az idei 70 centes kifizetés után, és jövőre maximum 2 milliárd euró értékben részvény-visszavásárlást is tervez.

Az Egyesült Államokban a bevétel 8,7 százalékkal csökkent, ám a korrigált EBITDA AL 1,5 százalékkal nőtt, míg Európában a bevétel 5,2 százalékkal, a korrigált EBITDA AL pedig 4,7 százalékkal emelkedett.

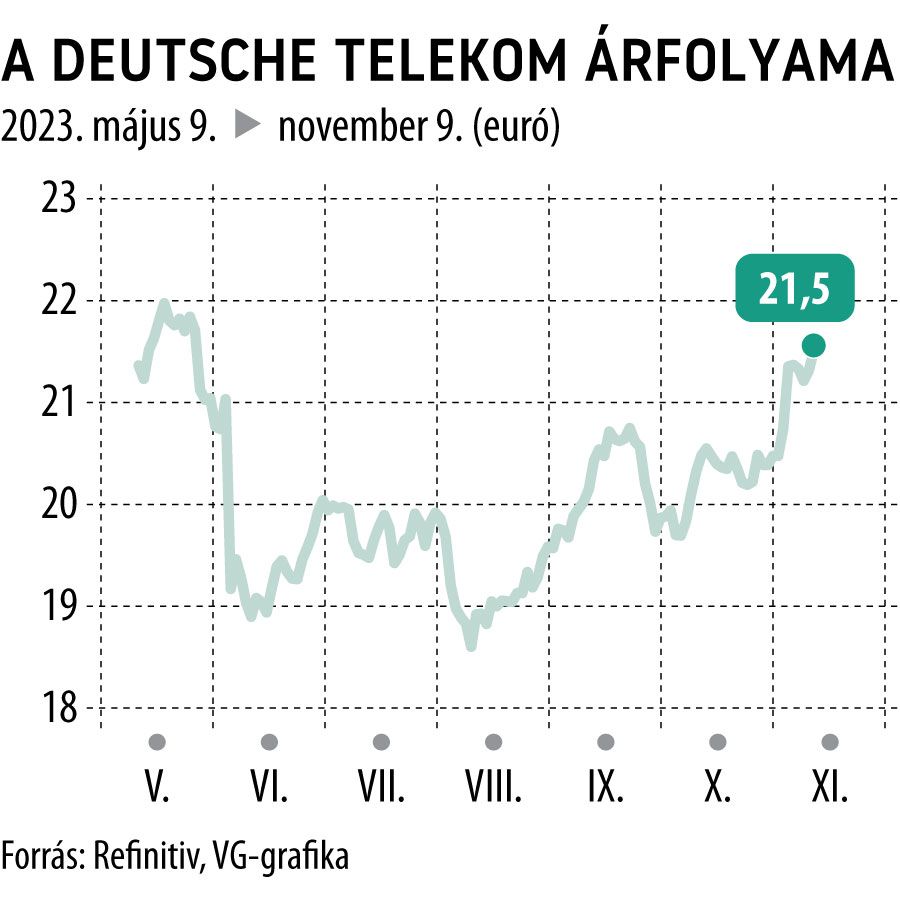

A hírre a DT árfolyama 1 százalékkal, 21,56 euróra drágult csütörtök délelőtt Frankfurtban.

Az elemzők rendkívül optimisták a papír megítélésében, hiszen kereken 25 eurós céláron ajánlják vételre, azaz durván 16 százalékos emelkedési potenciált látnak benne.