Recessziós dilemmába estek a befektetők

A cikk szerzője Nemeskéry Gergely, a HOLD Alapkezelő részvényelemzője

Befektetői körökben megoszlanak a vélemények arról, hogy az eszközárakban egy medvepiaci ralit láthattunk eddig idén, amelynek elmúltával folytatódik az esés, vagy valóban ennyi volt a recesszió, és sikerült elérni a hőn áhított soft landinget. Ha sikerült, akkor megúsztuk a tömeges munkahelyi elbocsátásokat, elkerültünk vállalati és banki csődöket, és a visszaeső infláció hatására hamarosan megindulhatnak a kamatcsökkentések, újraindítva a hitelezést és a beruházásokat.

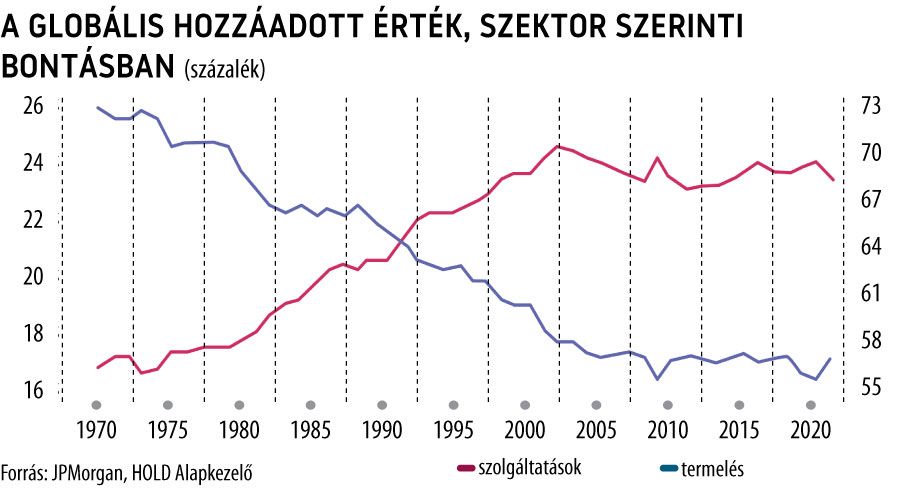

Előretekintő indikátorként lehet figyelni a globális beszerzésimenedzser-indexeket (BMI). A mostani recesszió inkább a termelői szektorban jelentkezett, a szolgáltató szektor egyelőre jól van, de természetesen felmerül a kérdés, hogy meddig. Ez a különbség a két szektor BMI-számaiban is megjelenik. Míg a legtöbb országban 50 alatt vannak a termelői BMI-k, addig a szolgáltató szektor BMI-számai inkább még a növekedést jelző szint felett találhatók.

Ez azért fontos, mert a 90-es évek óta a szolgáltató szektorban termelődik a GDP nagyobb része, tehát kisebb a baj, ha a termelőszektor küzd problémákkal. Ugyanakkor ha a termelői szektor romlik, azt előbb-utóbb a szolgáltatószektornak is meg kell éreznie a csökkenő keresleten keresztül. Ebből következően nem egyértelmű, hogy túl vagyunk-e a problémák nehezén.

A mostani helyzet eltérhet a 2008-as válságtól mélységét tekintve, ugyanis várhatóan nem lesz olyan jelentős, viszont tovább elhúzódhat. Ez azért lehetséges, mert a kormányok és jegybankok nem mernek majd kellően stimulálni, az infláció újraindulásától félve. Ugyanakkor a feszes munkaerőpiac és a fejlett világban általánossá váló munkaerőhiány miatt előfordulhat, hogy a válság nem tud érdemben elmélyülni. Így eljöhet néhány év stagfláció, amikor az alacsony (vagy zéró százalékos) növekedés, a korábbi évekhez képest magasan stabilizálódó inflációval párosul.