Amit nem várnánk a piacon 2024-ben: nyolc kamatvágás már sok lenne

A gondolkodásunkat kibővítendő érdemes néha a meglepetésekre is figyelni. Bár az ilyen eseményekre nem is lehet felkészülni, a tőzsde a legritkább esetben hozza a papírformát, azaz a legvalószínűbbnek látszó kimenetek sem mindig következnek be.

Ezért lehet hasznos a meglepetéssel és annak erejével foglalkozni.

A következő felsorolás alapjául több, az intézményi kereskedőket megszólító kérdőív szolgált, és a lista a nem várt eseményekre fókuszál.

A Morgan Stanley gyűjtése szerint a megkérdezettek 89 százaléka válaszolt úgy, hogy a geopolitikai kockázatok a korábban megszokott felett maradnak 2024-ben is. Ez szomorúnak, de reálisnak tűnő várakozás, tekintettel a háborús térségekre vagy az ázsiai feszültséggel teli gócpontokra. Így tehát a meglepetés az lehetne, ha a geopolitikai feszültség enyhülne. Erre a válaszolók mindössze 11 százaléka szavazott.

Ugyanígy csekély arányú válaszadó, 21 százalék számol azzal a lehetőséggel, hogy az Egyesült Államok gazdasága hirtelen visszaesést szenved el, tehát gyors recesszió következik be. Még ennél is kevesebben szavaztak arra, hogy egyáltalán nem lesz gazdasági visszaesés. A mostani piaci várakozás tehát valahol a két véglet között van.

2023 slágertémája volt az infláció, ami a jelenlegi előrejelzések szerint 2024-ben már visszakerül a szokásos mederbe vagy legalábbis erősen csökkenő tendenciát mutat majd.

Ehhez képest egy 2,4 százalék feletti, a Federal Reserve várakozásait meghaladó infláció nagy meglepetés lenne az intézményi befektetők számára. A Morgan Stanley által összeállított pollban részt vevők mindössze 6 százaléka tartja elképzelhetőnek, hogy az infláció ismét emelkedésnek induljon az Egyesült Államokban, és a hozamgörbe rövid oldala felfelé korrigáljon.

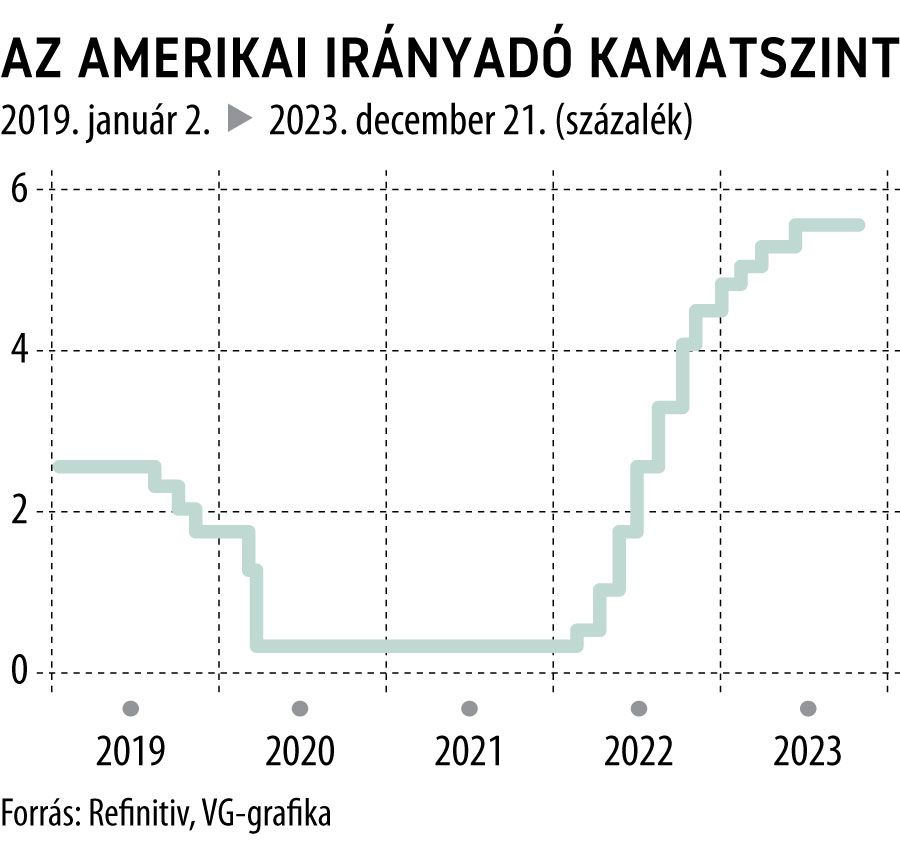

A piac zömében most a rövid oldali hozamok csökkenésére számít, mivel a Federal Reserve lehetséges kamatcsökkentést jelzett előre 2024-re. No de mennyivel lesz alacsonyabb az irányadó ráta? A hivatalos előrejelzés három kamatvágást valószínűsít, de ehhez képest a piac jóval előrébb szaladt. A konszenzus most hat kamatcsökkentéssel számol, és a BofA felmérése szerint nyolc ilyen intézkedés lenne az, amitől már az intézményi kereskedők is erősen meglepődnének.

Ezzel párhuzamosan a kamatcsökkentés következményeként most nagyon sokan a dollár gyengülésére számítanak és fogadnak is, a Bank of Americának választ adók mindössze 12 százaléka tart elképzelhetőnek erősödést a zöldhasú esetében.

A Morgan Stanley egy olyan szcenáriót is felvázolt, amelyben még a júniusra várt első kamatcsökkentés előtt az Egyesült Államokban befejeződne a QT- (mennyiségi szigorítási) program. A várakozások szerint a Federal Reserve szeptemberben dönthet arról, hogy a mennyiségi szigorításon enyhítene, így egy korai irányváltás – vagy ahogy a piaci nyelvben mondják: „a tapír (tapering) visszatérte” – felboríthatná a likviditási és finanszírozási terveket a kötvénypiacon.

A nem várt események fenti listája arra mutat rá, hogy a jelenben várt makrogazdasági folyamatok és események bekövetkezési valószínűsége jóval a 100 százalék alatt van, készpénznek sem a szó átvitt, sem közvetlen értelmében nem nevezhetők.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel, és azt a PFN Prestige Financial Zrt. az Erste Befektetési Zrt. közvetítőjeként készítette.