Berlin megválna a Deutsche Telekom-részvényeitől – költségvetési lyukakat tömködnének

Hamar túltette magát a piac a Deutsche Telekom (DT) és a Deutsche Post állami kiárusításával kapcsolatos aggodalmakon. Miután a Spiegel csütörtökön megírta, hogy a berlini kormány a DAX index kosarához tartozó két cégben fennálló állami résztulajdon csökkentését tervezi, ugyan a távközlési társaság és a postavállalat papírjai is gyengültek, rendre 1,1 százalékkal, illetve 3,6 százalékkal, pénteken délelőtt már mindkét részvény felfelé indult, igaz, csupán fél százalék körüli mértékben.

Karlsruhéból fúj a szél

Olaf Scholz kancellár kabinetje részben a két tőzsdei cég részvényeinek vételárából kívánja a német vasút (Deutsche Bahn) régóta esedékes szanálását megoldani, amire eredetileg a pandémia gazdasági hatásainak a kivédésére létrehozott állami alapban ragadt eurómilliárdokat fordították volna, ám a karlsruhei szövetségi alkotmánybíróság keresztülhúzta a számításaikat, jogsértőnek minősítve az alap átpántlikázását, azaz hogy olyan célokra költsenek belőle, amiről eredetileg nem volt szó. Ezzel a taláros testület nem kis gondot okozott a német költségvetésnek.

A DT esetében egyébként csupán egy 5,5 százalékos pakettre keresnek vevőt, hiszen a jelenlegi 30,5 százalékos állami érdekeltségből a blokkoló kisebbségi jogok megőrzése érdekében 25 százalékot + 1 részvényt megtartana a kormány, a DHL Grouphoz tartozó Deutsche Postból azonban jelentősebb kitárazás várható. A Telekom részvénycsomagjáért eszerint nagyjából 5,8 milliárd euró üthetné a német állam markát a jelenlegi árfolyammal számolva.

A UBS kitart a DT mellett

A Deutsche Telekomot követő elemzők közül a svájci UBS már reagált is a kiszivárgott információra, a részvényt 26,6 eurós célár mellett változatlanul vételre ajánlva. Bár a tervezett tranzakció technikai részvénytúlkínálattal járna, ez nem csökkenti a DT-papírok vonzerejét – írta Polo Tang elemző péntek reggel.

Hasonló véleményen van a német Der Aktionar tőzsdei hírportál is, sőt szerintük annak ellenére, hogy az ügylet – persze a lebonyolítás módjától függő mértékben – mindenképpen kisebb vagy nagyobb nyomást gyakorol majd a kurzusra, hosszabb távon a kisebb állami részesedés és az esetlegesen növekvő közkézhányad inkább kedvező lesz a részvényre nézve.

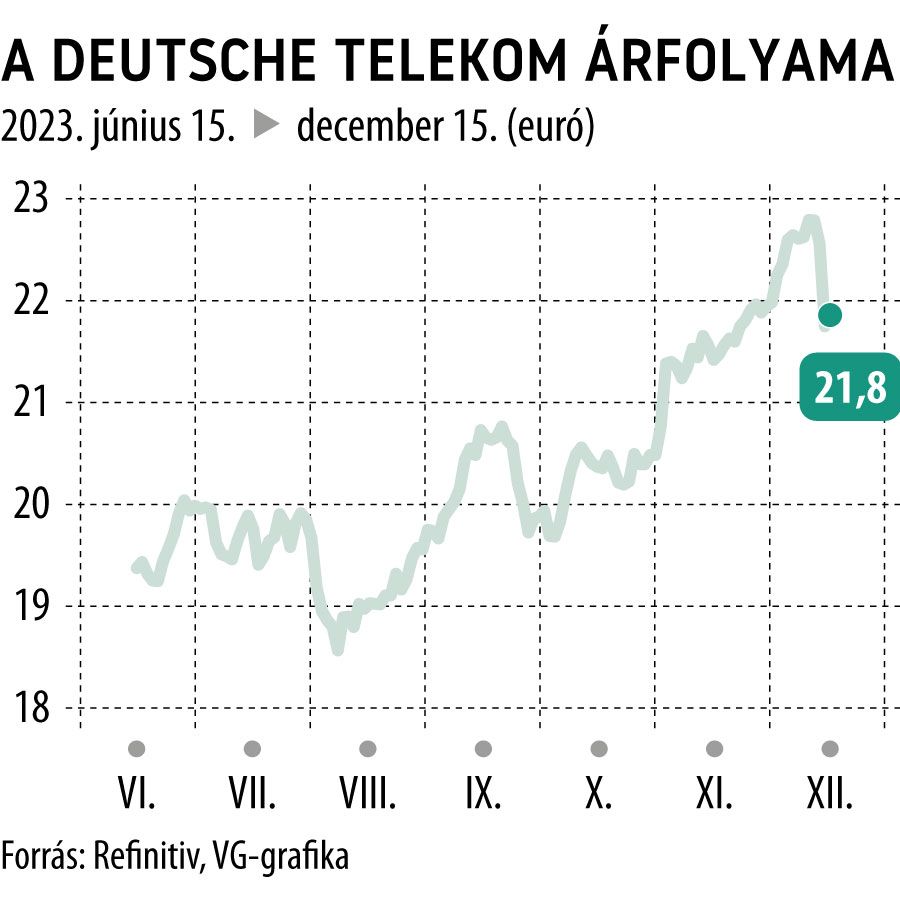

A Deutsche Telekom részvényeit a londoni tőzsde (LSEG) elemzői konszenzusa amúgy 26 eurós medián céláron ajánlja vételre, ami a csütörtöki 21,7 eurós záróárhoz mérten mintegy 20 százalékos felértékelődési potenciállal kecsegtet.