Ritkán látott kamatcsökkentési hullám jöhet Közép- és Kelet-Európában

Bár a nagyobb európai és amerikai elemzőházak még mindig megosztottak abban a kérdésben, hogy az Európai Központi Bank és a Federal Reserve milyen ütemben kezd majd hozzá a kamatcsökkentési ciklushoz, és mikor lesz az első kamatvágás, van egy régió, ahol szinte egyeznek a tőkepiaci szakértői vélemények. Ez történetesen a kelet-közép-európai térség, ahol a cseh, lengyel és magyar kamatpályát is szinte azonosan látják a 2024-re kitekintő elemzői összefoglalók.

Az Erste Group elemzői szerint az infláció dinamikus 2023-as csökkenése megalapozta a lengyel és a magyar kamatcsökkentési ciklust. A cseh jegybank óvatos maradhat annak ellenére, hogy a saját maga számára kitűzött inflációs célt ez a jegybank érheti el leggyorsabban a térségben. Ezzel együtt az Erste szakemberei az első kamatvágásra a cseh irányadó testület részéről most decemberben vagy 2024 első negyedévében számítanak. A régió többi országa sem maradhat ki a dezinflációs trend következményeiből, 2024-ben Románia és Szerbia is csökkentheti irányadó kamatszintjét.

Ezzel együtt az infláció még mindig a jegybanki célok felett maradhat 2024-ben a régióban (Csehország kivételével), amelynek egyrészt az lehet majd az oka, hogy a külső tényezők egyre kevésbé fogják támogatni az árcsökkenési folyamatot. A belső tényezők közül érdemes lehet figyelni a térség feszes munkaerőpiacaira, amelyeket továbbra is túlkereslet jellemez, így a bérnyomás magas maradhat. Másik oldalról azonban a gazdaság teljesítménye várhatóan nem ugrik meg olyan mértékben a következő 12 hónapban a régióban, hogy az további árnyomást keltsen.

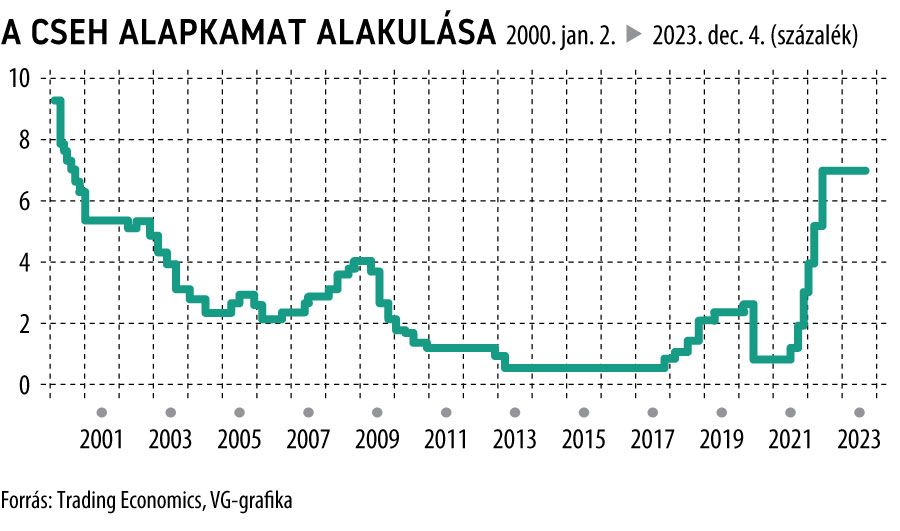

Így a kép nem lesz egyöntetű az okokat illetően, de a következmények azonosak lehetnek a térség országaiban: a csökkenő alapkamat az állampapírpiaci hozamokat tovább mérsékelheti, újabb beszállási lehetőséget kínálva a kötvénybefektetőknek. Érdemes odafigyelni például a cseh állam és vállalati fix hozamú befektetésekre, ahol 7 százalékról indul az alapkamat csökkentése, és az Erste előrejelzése szerint ez még 2024 vége előtt 4,25 százalékig is elérhet.

Magyarországon már a jövő év első negyedében 10 százalék alá csökkenhet az irányadó ráta, a harmadik negyedévre pedig 6,75 százalék az előrejelzés. Lengyelország némi meglepetésre szeptemberben csatlakozott hazánkhoz a kamatcsökkentési ciklus megindításával, és az akkori 6,75 százalékról 75, majd októberben 25 bázisponttal mérsékelték a referenciaszintet. Itt az Erste Group véleménye szerint a jegybank szünetet tarthat a kamatcsökkentésben. De például a Goldman Sachs elemzői az infláció jelentős csökkenésére alapozva 4 százalékos kamatszintet látnak elképzelhetőnek itt a jövő év végén. Románia is kilóg kissé a sorból, mivel itt a januárban várható egyszeri inflációs hatások, a robusztus nominálbér-növekedés az év közepére tolhatja az első kamatcsökkentési lépést. Ezzel együtt a jelenleg 7 százalékos irányadó ráta 6,25 százalékra mérséklődhet az Erste véleménye szerint, a konszenzus pedig 5,25 százalékos év végi referenciarátát is elképzelhetőnek lát.

A hozamcsökkenés a korábban kibocsátott, ezért jelenleg magasnak mondható garantált kuponú bank- és termelővállalatok kötvényeit is attraktívvá teheti. Ezek helyi devizában és euróban is elérhetők a szokásos piacokon, bár a belépési szint egyes esetekben magánbefektető számára magas lehet. Befektetési alapokon keresztül azonban a kisbefektetők is részesei lehetnek a régió hozamcsökkenésének.

Természetesen a hozamvárakozások mellett a kockázatokat is fel kell mérni, hogy teljes képet kaphassunk. A régió növekedési kilátásai több ok miatt is még mindig korlátozottak, és a külső input tényezők rosszabbra fordulása esetén előfordulhat egy második inflációs hullám, mind a fejlett, mind a feltörekvő piacokon. Ezért érdemes a befektetés során a tartási periódus kiválasztására nagy figyelmet fordítani, így lejáratig tartva a megvásárolt kötvényeket még mindig jó esély van szignifikáns reálhozamra, az árfolyamkockázat ellenére is.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel és azt a PFN Prestige Financial Zrt., az Erste Befektetési Zrt. közvetítőjeként készítette.