Magasabb költségekkel kalkulálhatnak az önkéntes nyugdíjpénztári tagok

Szép hozamokat termeltek 2023-ban az önkéntes nyugdíjpénztárak, az erről szóló értesítések, árfolyamközlők mellett a tagoknak azonban érdemes figyelemmel kísérniük a működési költségek alakulását is, több kasszánál változás történt ugyanis január 1-jével, nem épp a kedvező irányba.

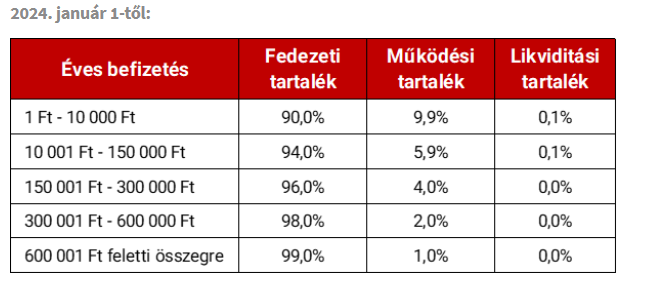

A költségekről a nyugdíjpénztári összefoglalókban lehet információt találni, itt teszik közzé a kasszák, hogy a befizetések hány százaléka kerül az egyéni számlákra, mennyi megy a működési tartalékba (ez tulajdonképpen a fő költség) és mennyi a likviditási tartalékba (ez minimális, maximum 0,1 százalék).

A befizetések felosztása valamennyi pénztárnál sávos rendszerben történik, a költséglevonások százalékos mértéke a befizetett összeg emelkedésével arányosan csökken. Ez azt jelenti, hogy az adott évben az első 10 ezer forintig fog a legvastagabban a nyugdíjpénztárak ceruzája, abból rendre 10 százalék a költséglevonás, majd a ráták egyre alacsonyabbak, minél több a befizetés, annál kevesebb a pénzártagokra jutó költség.

Az érdekességek 10 ezer forint feletti befizetésekkel kezdődnek, az efölötti sávok több pénztárnál is változtak január 1-jétől. A Generali Önkéntes Nyugdíjpénztárnál például 5,8 százalékról 6 százalékra nő a működési (és likviditási) tartalékba kerülő hányad. 2023 végéig a 10 ezer és a 120 ezer forint közé eső tagdíjakból vont le 5,8 százalékot a működtető, 2024-től viszont 6 százalék az elvonás, ráadásul az magasabb, a 10 000 és 150 000 forint közti befizetéseket érinti.

Aki ennél többet utal a nyugdíjpénztári számlájára, a 150 000 és 300 000 forint közti befizetéseiből 4 százalékos költségekkel kell számolnia; tavaly év végéig – 120 ezer és 240 ezer közt – viszont még csak 3,2 százalék került a működési tartalékba. A legalacsonyabb költséghányad csak a 600 ezer forint feletti befizetéseket érinti a Generalinál. A változás a pénztár oldalán elérhető kalkuláció szerint annyit jelent, hogy 180 ezer forint befizetésből 2023-mal bezárólag 170 700 forintot írtak jóvá a pénztártagnak, idéntől 169 400 forintot.

Egy 400 ezres éves befizetésből tavaly 385 580 forint volt az, amit a pénztári vagyon kezelője befektetett, ez évtől ez már csak 382 600. Tehát az éves költséghányad 4,35 százalékra nőtt 3,6 százalékról.

Le kell nyelniük a békát az Allianz pénztártagoknak is, náluk a második sávtól fölfelé változnak a befizetéseket terhelő kiadások: 10 000–120 000 (6 százalék elvonás) helyett a 10 000–200 000 forint közti befizetést „büntetik” 6 százalékos költségeléssel. Három százalék terheli a 200 000–550 000 forint közötti tagdíjakat, majd 1,5 és 1 százalékos költségsávok következnek.

Spórolni az Ersténél sem lehet sokat, náluk is az első 10 000 forint után 10 százalék kerül a működési tartalékba, a második költségsáv (6 százalék) viszont itt a többiekhez képest elég nagy összegig – 250 000 forintig – érvényes, szóval alacsonyabb költségrátákkal itt csak az efeletti nyugdíjcélú megtakarítás esetén lehet kalkulálni.

Bombasztikus évkezdet: kiugró hozamok a nyugdíjra gyűjtőknélVan olyan nyugdíjpénztár, ahol február közepén már 6,2 százalékos pluszban állt az egyik portfólió. |