Már megint rodeó a tőzsde – érdemes még felpattanni?

Ilyen időkben, amikor az Nvidia vezetésével elszabadul az MI-szektor, amikor egymás után döntik az újabb csúcsokat a részvényindexek, s még a bitcoin sem bír magával, talán a legveszélyesebb a FOMO- (Fear of missing out – félelem, hogy kimaradsz) hatás. Nem véletlenül figyelmeztetik a pénzügyi tanácsadók az ügyfeleiket, hogy ne próbálják meglovagolni az érett bikapiac hullámait, hanem diverzifikálják befektetéseiket, s ragaszkodjanak a dollárköltség átlagolásához. Lehetőleg rendszeres időközönként egy fix összeget fektessenek be, mert a piaci csúcsok és a mélypontok előrejelzésére tett kísérletek ritkán kifizetődők.

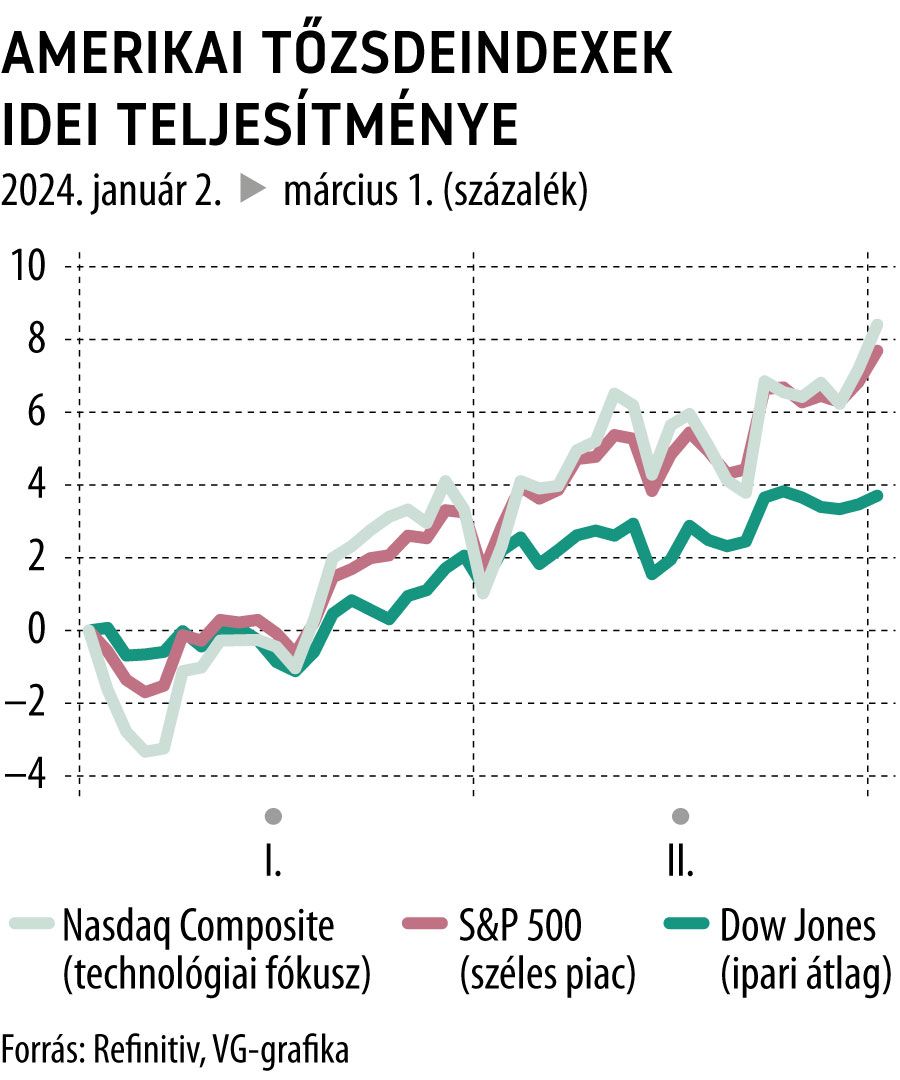

A technológiai fókuszú Nasdaq Composite index egy év alatt csaknem 40 százalékot ralizott, de a széles piacot leképező S&P 500 is ment majdnem 27 százalékot. Ráadásul a Charles Schwab pénzügyi szolgáltató szerint

2021 óta nem volt ilyen erős a bikapiaci várakozás a piacon,

mint most. Amikor a válaszadók fele vár részvénypiaci emelkedést, míg a tavalyi utolsó negyedévben csak egyharmad voksolt a bikákra. Bár sokan tőzsdei buborékot látnak, mások úgy vélik, még bőven van tere a részvénypiac tágulásának.

A historikus adatok a részvények mellett szólnak, melyek történelmi távlatban felülmúlják a vállalati kötvények és a kincstárjegyek hosszú hozamát. A részvénypiaci eufóriát szítják a puha landolásra tett fogadások is. Eszerint az amerikai gazdaság elkerüli a recessziót, s a Fed hamarosan kamatot vág. Ami azért is érdekes, mert a növekedési részvények érzékenyek a magas kamatokra.

Például a mesterségesintelligencia-fejlesztések kulcscsipjeit gyártó Nvidia árfolyama tavaly megháromszorozódott, ám idén is már 70 százalékot ralizott eddig. Eközben a következő 12 hónapban várt bevétel 31-szeresén forog. Ez az S&P 500 átlagos 21-es szorzójához képest ugyan nagyon magas, de az Nvidia kétéves átlagához viszonyítva, amely 38-szoros szorzó, kifejezetten olcsó árazást jelent. Vagyis még bőven lehet tere az emelkedésnek.

Olyan, mintha a részvénypiac kezdene kicsit diverzifikálódni. Tavaly a technológiai fókuszon belül is óriási volt néhány meghatározó vállalat túlsúlya, ami komoly kockázatot hordozott. Most az látszik a VandaTrack adataiból, hogy a Magnificent Seven vállalatcsoport részvényeinek vásárlása a kisbefektetők körében 28 százalékra apadt az egy évvel ezelőtti 45 százalékról. Bár az Nvidia és a Tesla népszerűsége töretlen, mégis jó hír, hogy a tőzsdei rali kezd túlmutatni a Nagy Hetes (a Google-anyavállalat Alphabet, az Amazon, az Apple, a Facebook-szülő Meta, a Microsoft, az Nvidia és a Tesla) paklin, és

kicsit mélyebben szántja a szélesebb piacot.

Amikor tombolnak a bikák, méltán népszerűek a spekulatív eszközök. A VandaTrack adatai szerint a hétköznapi befektetők körében kedveltek a kriptográfiai papírok, de egyre többen fogadnak a széles piaci tőzsdén kereskedett alapokra (ETF) is. Ez utóbbiban is lehet ráció, mert a Carson Investment Research adatai azt mutatják, hogy 1957 óta a széles piacot leképező S&P 500 körülbelül 1200 rekordmagasságot ért el.

Az indexcsúcsok sosem magányosak.

A tőzsdei tapasztalat azt mutatja, hogy az újabb csúcsokra jellemzően három nagy vonulatban kapaszkodik fel az index. Más szóval, csúcsra akár újabb csúcsot is lehet húzni a pakliból, ha valaki elég merész, hogy lapot kérjen. Persze a kockázatokat sem lehet elkerülni. Ahogy Ayako Yoshioka, a Wealth Enhancement Group vezető portfóliómenedzsere fogalmazott:

A tőzsde egy hullámvasút, nincs hegymenet árfolyamlejtő nélkül.