Felejtős a Fed, ideje fundamentális irányt keresni a tőzsdéken

Új jelszót hirdetett a Wall Street Journal szókimondó, azt beszélik rovata: felejtsük el a Fedet, vissza a fundamentumokhoz! Könnyű beleragadni abba, hogy az amerikai jegybank szerepét betöltő Federal Reserve vajon 0,25 vagy 0,5 százalékponttal emeli-e a kamatot? Esetleg már az idén kamatot vág? Ami igazán számít a hosszú távú hozamok szempontjából, az a helyes kereskedési irány, és ennek belövése csak a gazdaság állapotán alapulhat, mert a Fed erőltetett finomhangolása közben elvész a lényeg.

Miközben a kamattartással szünetet hirdető Fed még mindig további kamatemeléseket helyezett kilátásba,

a piac ragadós inflációt, hosszú ideig magas kamatlábakat és folyamatos gazdasági növekedést áraz.

A részvények emelkednek, a kockázatmentes kincstári hozamok stabilak, míg a bóvlikötvények kockázati prémiumai gyorsan zsugorodnak. Vagyis

bikapiac képe rajzolódik ki a tőzsdén.

Rengeteg jele van az amerikai gazdaság élénkülésének. Az atlantai Fed folyó negyedévre vonatkozó GDP-becslése közel 2 százalékos, míg április elején az elemzők még visszaesést jósoltak. A Michigani Egyetem előzetes adatai szerint a fogyasztói hangulat javul, az inflációs várakozások pedig visszahúzódnak. Még a rendkívül kamatérzékeny lakásépítési piac is életjeleket mutat.

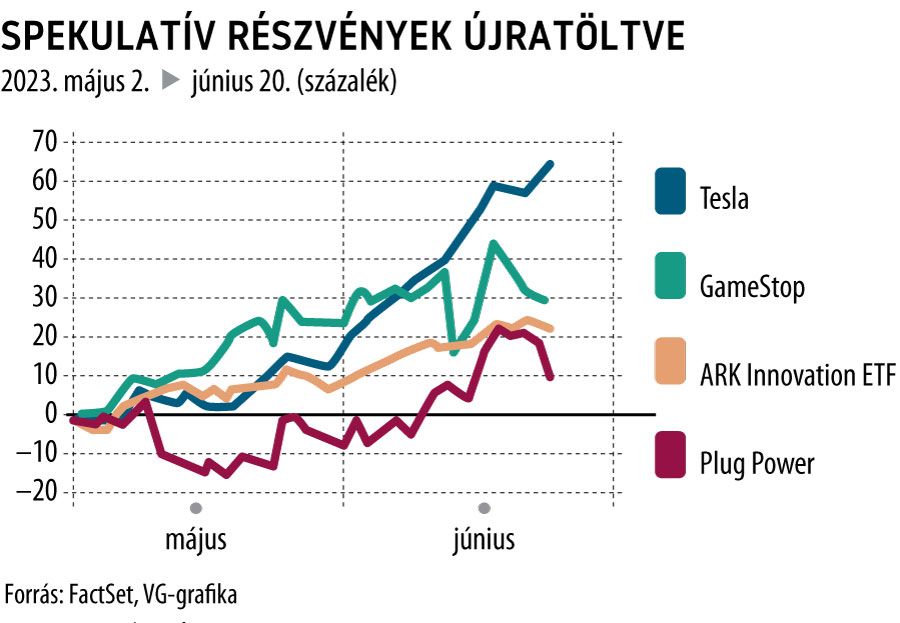

Egy másik fontos kérdés, hogy akik eddig a pálya szélén várakoztak,

vajon lemaradtak-e az idei részvényraliról.

Az biztos, hogy sokakat hajt a FOMO (Fear of missing out – félelem, hogy kimaradsz), legalábbis erre utal a mesterségesintelligencia-fogadások elképesztő szintje és a Wall Street-i csatában elhíresült mémrészvények újra emelkedő népszerűsége.

Van azért a történetnek egy medvelába is:

egyrészt a FOMO-hatás soha nem tart sokáig, másrészt a gazdasági fellendülés korántsem olyan biztos, amilyennek látszik. Arról van szó, hogy azok a gazdasági aggodalmak, amelyek az év elején a közgazdászokat a recesszió előrejelzésére késztették, még mindig fennállnak. Ilyen

a kamatemelések késleltetett hatása.

Már ketyeg a hitelbomba. A jelenlegi kamatszinten ugyanis az értékpapírosított kereskedelmi jelzáloghitelek 83 százaléka refinanszírozhatatlan. Pláne, hogy tíz év alatt megduplázódott a csak kamatozó kölcsönök aránya, amelyek tőkerészét új hitelből vagy az irodák eladásából szokták kifizetni. Most mindkét út járhatatlan.

A járvány alatt felhalmozott lakossági készpénz-megtakarítások mára leapadtak.

A márciusi bankpánik után a hitelezés visszafogása várható, mert a pénzintézetek feltöltik a tőkepuffereket.

Végül: a remek piaci hangulatnak ellentmondanak a feldogozóipar duzzadó készletei és szűkülő megrendelései.