Nagyot vágott a Fed, mégis véget érhet a kötvényrali

Hosszú várakozás után 50 bázispontos csökkentéssel kezdte meg vágási ciklusát az amerikai jegybank (Fed), de nem teljesen magától értetődő módon a hozamgörbe legtöbb pontja mégis feljebb tolódott.

Erősödtek a szkeptikus hangok

Amióta augusztus végi beszédében Jerome Powell, a Fed elnöke bejelentette a kamatvágási ciklus megkezdését, a kötvény és kamat futures (határidős) piac megszállottan ingadozott a szeptemberi 25 és 50 bázispontos vágás árazása között. A döntés előtti utolsó napokban némileg az 50 bázispont került túlsúlyba, főleg a The Wall Street Journal egy „jól értesült” újságírója és az Fed-bizottsági extag, William Dudley cikke nyomán.

A könyörtelen rali vége felé viszont egyre erősödtek a szkeptikus hangok, sokan kétségbe vonták, hogy a Fed kommunikációjában, illetve a jövőbeni kamatvárakozásait mutató, úgynevezett dot-plotban (pontdiagram) le tudja szállítani a piac által árazott szinteket, főleg év végére és 2025-re vonatkozóan.

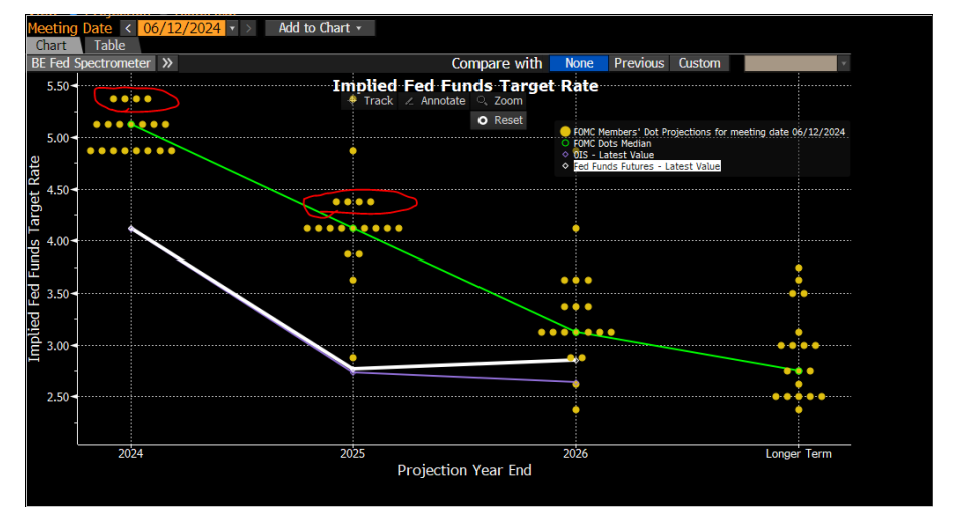

Az ábrán jól látható, hogy a 2024 és 2025 végére várt kamatokban mekkora az ellentmondás az utolsó dot-plot és a kamatdöntés előtt egy nappal árazott (idén 4 százalék, 25-re pedig 2,9 százalék) piaci szintek között. Ahhoz, hogy az árazott kamatpálya a gyakorlatban is megvalósulhasson, a bizottság szeptemberi 50 bp-ról való meggyőzése mellett a pirossal bekarikázott négy, hagyományosan „héjább” – azaz szigorúbb monetáris politikát szorgalmazó – tagból legalább kettőt kellett volna rávenni, hogy a júniusi iránymutatásához képest komoly hátraarcot csinálva 100 pontot vágjon az év végi előrejelzésén.

Hasonló módon az eredetileg is kamatvágási ciklust feltételező 2025-ös pontokon további 100 bázispont jelzésére lett volna szükség a piac által árazott 2,9 százalék környéki alapkamat eléréséhez. Ez jóval a 3,60 százalékos Bloomberg-elemzői konszenzus alatti szint, amit a Fed előrejelzése jellemzően tükrözni szokott.

A Fed sajtótájékoztatója után megindult a korrekció

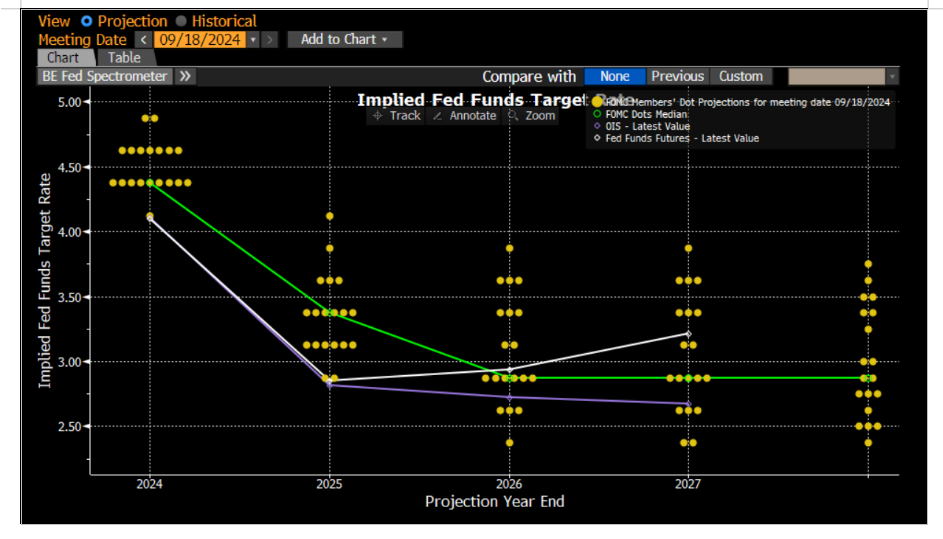

Végül a Fed 50 bázisponttal kezdett, de a dot-plotban decemberre 4,4 százalék, 2025 végére pedig a piaci árazásnál jóval magasabb, 3,4 százalékos alapkamatot indikált:

Beszédében Powell hangsúlyozta, a vágás mértéke inkább elővigyázatosság, és nem jelenti azt, hogy a jövőben is ekkora lépésközökre kell számítani. Ezenfelül nyomatékosította a jegybank adatvezérelt mivoltát, valamint az infláció helyett inkább a munkaerőpiacra terelődő figyelmet.

A sajtótájékoztató után a hozamgörbe távolabbi pontjain meg is indult a korrekció, a 10 éves kötvény hozama (a cikk írásának pillanatában 22:30) 10 pontot pattant a tegnapi 3,6 százalék környéki aljakról. Rövid távon egyelőre működik a régi piaci bölcsesség, „buy the rumour, sell the fact”, de a következő hónapokban is érdemes kiemelt figyelemmel követni a munkaerőpiaci adatokat, és felülvizsgálni a hosszú kötvények szerepét a hagyományos 60-40 portfóliókban. Ha a recessziós félelmek nem nyernek megerősítést, könnyen kiárazódhat egy-két kamatvágás, és villámgyorsan újra láthatunk 4,00 százalék körüli hozamszinteket.