Bőven van még tartalék az agrár-külkereskedelemben is

Magyarország adottságai lehetővé teszik, hogy a hazai szükségletet bőven meghaladó mennyiségben állítson elő élelmiszert, e többlet elhelyezésére a világ élelmiszerpiacain bőven nyílik tér – adták meg az alaphelyzetet az OTP Agrár honlapján megjelent elemzésükben a bank agrárszakértői. Mint írják, a magyar agrárkülkereskedelmet azért is érdemes különböző szempontok szerint értékelni, mert ha a magyar agrárágazat korábbi teljesítményéhez viszonyítjuk kivitelünk alakulását, akkor sikeres elmúlt évekről számolhatunk be, de ha az agrártermelés potenciális adottságaiból indulunk ki, és néhány, viszonyítási alapnak tekinthetőországgal hasonlítjuk össze agrár-külkereskedelmünket, akkor nem lehetünk elégedettek.

Relatív sikertörténet

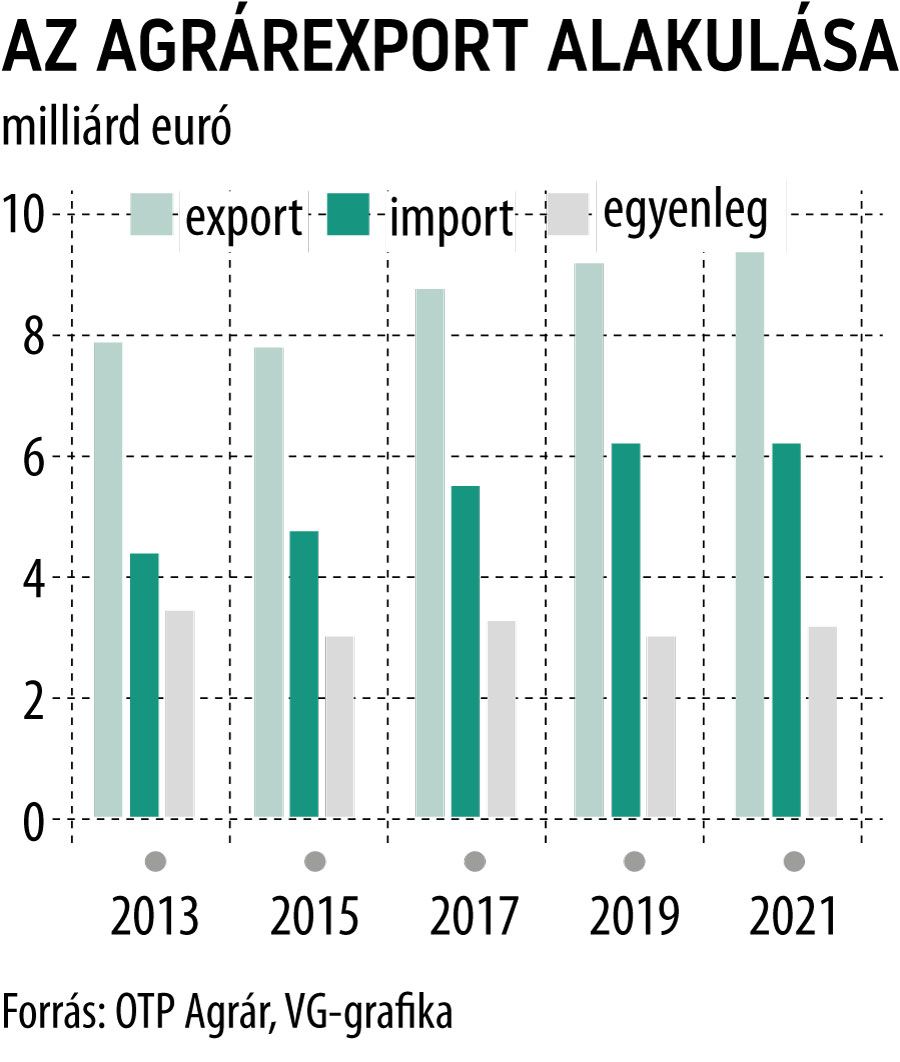

A magyar exportteljesítmény 2010 és 2012 között meredeken nőtt és meghaladta a 8 milliárd eurót. Ezek után 2014-ben enyhén mérséklődött az agrárkivitel, de 2015-ben újra növekedés jellemezte az ágazatot, az elmúlt két évben pedig meghaladta a 9 milliárd eurót, és közelíti a 10 milliárdot1. Ez akkor is komoly teljesítmény, ha tekintettel vagyunk az agrártermékek világpiaci áralakulására, valamint a forint-euró árfolyam változására, amelyek az exportra kétségtelenül ösztönzőleg hatottak. A termékforgalom nem csak értékben, hanem mennyiségben is növekedett, noha kisebb mértékben.

Magyarország kivitelének meghatározó árucsoportjai a gabona- és a húsfélék, ezen belül a kukorica, a búza, a baromfihús és a sertéshús. Ezek mellett a harmadik legfontosabb termékkategória a klasszikus értelemben élelmiszernek nem tekinthető takarmányok: ennek nagyobb részét a hobbiállat-eledel, kisebb részét a haszonállat-takarmány teszi ki. Az ország kivitelében kiemelendő még az olajos magvak – repce- és napraforgómag –, a napraforgóolaj, az üzemanyagcélú (bio)etanol és a zöldségkonzervek – csemegekukorica és borsó – exportja is.

A 2010-2012-es időszakot az élelmiszerimport -exporténál mérsékeltebb növekedése jellemezte, aminek eredőjeként az egyenleg is meredeken emelkedett, és 2012-ben elérte a 3,6 milliárd eurót. Ez a csatlakozást követő időszak több mint háromszorosa volt. Ezután 2013-tól azonban előbb csökkent, majd 3 milliárd euró körül stabilizálódott a pozitív egyenleg, de ez is Magyarország külkereskedelmi aktívumának több év átlagában mintegy 30 százalékát teszi ki. Az exportban a legnagyobb részarányt jellemzően a feldolgozott termékek, például a húsfélék, az egyéb élelmiszer-készítmények, a takarmányok, a tejtermékek, valamint a gabonaalapú készítmények és a cukrászati termékek képviselik.

Szerkezeti problémák

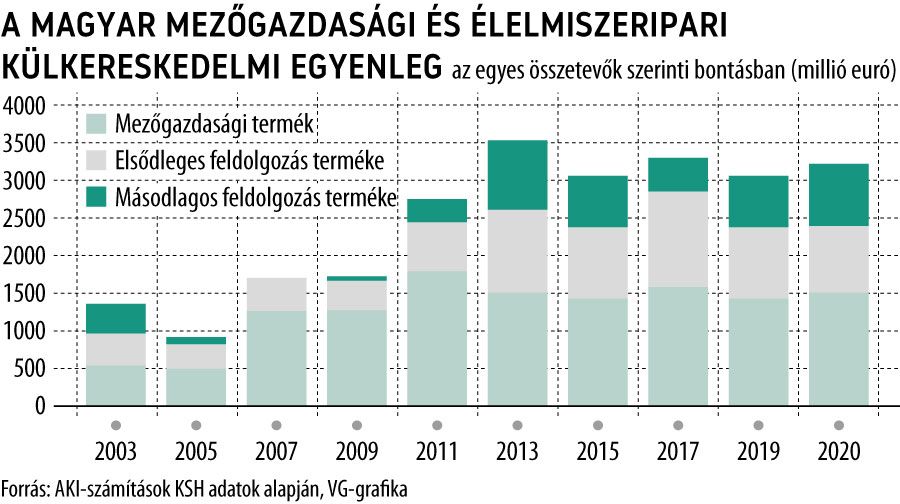

Az OTP Agrár szakértői szerint kérdés viszont, hogy mennyire fenntartható az agrár-külkereskedelmi status-quo. A kivitel összetételének alakulása már jelzi a szerkezeti problémát, hiszen a vizsgált időszak folyamán a mezőgazdasági termékek és az élelmiszerek kivitelének mintegy egyharmadát szinte mindvégig a feldolgozatlan termékek adták.

A másodlagos feldolgozottságú termékek aránya ugyan emelkedett az elmúlt években és 2020-ban már elérte a 42 százalékot, de ez nem az alapanyagok, hanem az elsődleges feldolgozottságú termékek kivitelének csökkenésével járt. Ráadásul e folyamatban a nem a humán élelmiszertermékek játszottak fontos szerepet.

A házikedvencek takarmányainak gyártása és exportja dinamikusan növekedett, és ma már meghaladja az összes élelmiszergazdasági kivitel 10 százalékát. Ugyancsak dinamikusan bővül az italok kategórián belül a bioetanol exportja, míg a humán élelmiszerek esetében nem figyelhető meg ilyen pozitív tendencia.

A valódi gondok azonban akkor rajzolódnak ki, amikor magyar mezőgazdasági és élelmiszeripari külkereskedelmi egyenlegét feldolgozottsági fok szerinti összetevők szerinti bontásban vizsgáljuk. Ennek alapján megállapíthatjuk, hogy a mezőgazdaság és élelmiszeripar külkereskedelmének pozitív szaldójában még napjainkban is a mezőgazdasági (alap)termékek a meghatározók. A 2010 utáni időszakban a másodlagos feldolgozás termékeinek „meredeken” emelkedő tendenciát mutató egyenlegében – mint az élelmiszerexport szerkezetének elemzésekor már bemutattuk – nem a „hagyományos” élelmiszerek, hanem a bioetanol, a hobbiállat eledel, és egyéb „non food” termékek kivitelének bővülése húzódik meg.

Alacsonyabb exportintenzitás

Ausztriával, Hollandiával és Lengyelországgal összevetve a magyar teljesítményt, az látszik, hogy a többi ország is jelentősen, sőt volumenében nagyobb mértékben növelte agrárkivitelét, ráadásul a vizsgált időszakban és egy hektár mezőgazdasági területre vetítve magasabb exportot produkál, mint Magyarország.

Ausztria exportintenzitása közel háromszorosa Magyarországénak, de jelentős élelmiszerimportja miatt az egyenlege csak fele a miénknek. Lengyelország területegységre jutó agrárkivitele ma már meghaladja Magyarországét, sőt az egyenleget tekintve is jobban állnak. Hollandia külön kategória, hiszen mind agrárexportjuk, mind agráregyenlegük nagyságrendekkel nagyobb a többi vizsgált országénál, fajlagos agrárexportjuk és egyenlegük harmincszorosa a hazainak.

Fontos megemlíteni az élelmiszeripar meghatározó szerepét az agrárvertikumban. Mivel Magyarország ezen a területen lemaradással küzd, ennek hatása a külkereskedelmi szerkezetben is megmutatkozik. A lengyel, de különösen az osztrák és a holland agrárkivitel meghatározó hányada feldolgozott. Hollandiában például a másodlagos élelmiszeripari feldolgozás az élelmiszergazdasági külkereskedelmi aktívumnak több mint felét biztosítja, szemben a magyarországi 25 százalékkal. Ausztria külkereskedelmi egyenlege pedig a mezőgazdasági alaptermékek esetében erősen negatív: több év átlagában a kivitel mintegy kétszerese a behozatal. Ennek ellenére a feldolgozott agrártermékek külkereskedelmi többlete révén Ausztria pozitív agrárszaldóval rendelkezik.

Kihívások és kockázatok

Magyarország külpiaci lehetőségeinek termékszintű elemzéseiből kiderül, hogy az egyes termékcsoportok más és más lehetőségeknek és kihívásoknak néznek szembe. A gabonafélék piacát tekintve meghatározó az új földterületek termelésbe vonása és a terméshozamok növelése, a fekete-tengeri régió gabonatermesztő országainak javuló hatékonysága és az általuk diktált, egyre erősödő verseny, illetve az éghajlatváltozás egyre gyakoribb extrém hatása. Másrészt fontos tényezők az élelmiszer-, takarmány- és üzemanyagcélú felhasználásban várható trendek is.

Az olajnövények (napraforgó, repce, szója) kilátásai szintén nagymértékben függenek a felhasználási trendektől, kifejezetten a takarmány- és bioüzemanyag célú felhasználástól, ezek mellett Kína viselkedése, és az EU politikai törekvései (például a fehérjeimport-függőség csökkentése, a fenntarthatósági követelmények érvényesítése, és az EU Zöld megállapodás) is meghatározóak lesznek az olajnövények piacának jövőjét tekintve.

A húsfélék piacán az előző évtizedben egyre gyakrabban megjelenő, határokon átívelő, az állatállományt érintő megbetegedések (madárinfluenza, afrikai sertéspestis) globális méretű problémává váltak. A sertéshús piacán meghatározó, hogy mikor sikerül visszaszorítani az afrikai sertéspestist és mi várható a világ egyik legnagyobb sertéstartó és sertéshúsfogyasztó országa, Kína piacán az elkövetkező években.

A baromfihús piaca dinamikusan növekszik, amire válaszul a termelés növekvő termelékenységgel párosuló bővülése következett be. Magyarország a zöldségkészítmények (konzerv csemegekukorica és borsó) világszinten meghatározó exportőre. E termékek piacán az ázsiai országok által támasztott egyre erősödő verseny és növekvő export okozhat a jövőben kihívásokat.

Maradnak a célpiacok

A külpiaci lehetőségek térségenkénti vizsgálatából kiderül, hogy nem várható jelentős eltolódás Magyarország célpiacaiban. Legfontosabb exportpiacának továbbra is az EU számít, hiszen e térségen belül nincsenek vámok és a legtöbb kereskedelmi akadály felszámolásra került, emellett a legtöbb tagország közeli piacnak is számít.

Bővülést elsősorban a balkáni országokba irányuló export esetében várunk, hiszen az előcsatlakozási folyamat részeként ezek a piacok egyre nyitottabbá válnak az EU-ból érkező áruk felé, de ígéretes célpiacnak számít a Közel- és Távol-Kelet is.

A közel-keleti országok néhány kivételtől eltekintve növekvő GDP-vel, bővülő fizetőképes kereslettel rendelkeznek, ráadásul a térség kevésbé alkalmas a mezőgazdasági művelésre, ezért biztos felvevőpiaca az agrár- és élelmiszertermékeknek. Másfelől viszont a térség nem mentes a politikai instabilitástól és fegyveres konfliktusoktól sem.

Stratégiai döntések kellenek

Az OTP Agrár szakértői szerint a fejlődő piacokon továbbra is növekvő kereslet lesz. De abban is biztosak lehetünk, hogy itt a tömegáruk piacain a Magyarországon előállított mezőgazdasági és élelmiszeripari termékek viszonylag kis volumenével az óriás versenytársak mellett rendkívül nehéz lesz érvényesülni. Így nincs más lehetőségünk, mint felépíteni a nagyobb hozzáadott értékű hazai termékek márkáit és piacait.