Kezd bealkonyulni a babaváró felett

Miközben a babaváró kölcsön állománya stabilan emelkedik, és egyre nagyobb szeletet hasít ki a lakossági állományból, az új fogyasztásihitel-szerződéseken belül már gyengül a támogatott konstrukció dominanciája – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

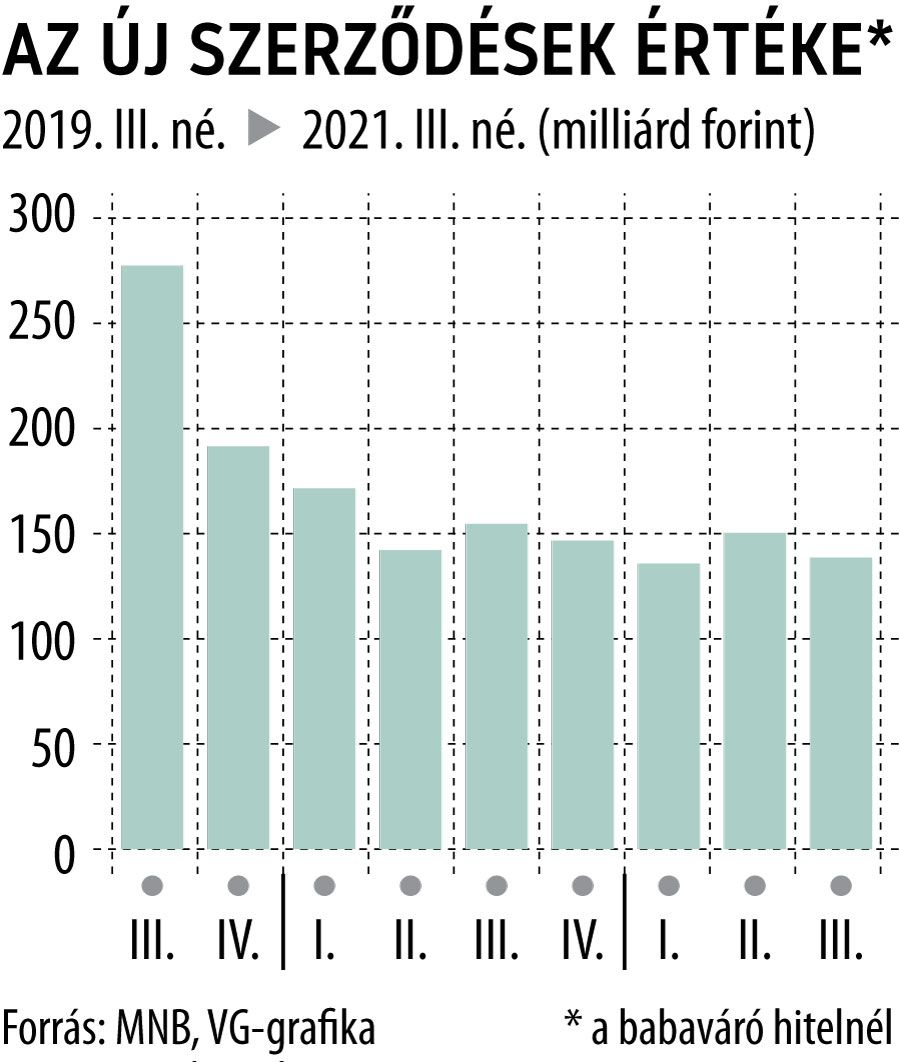

A jegybanki statisztikák szerint a harmadik negyedévben összesen 139,4 milliárd forint értékben kötöttek babaváró-szerződéseket az arra jogosult ügyfelek, ami 7,8 százalékkal elmaradt az egy negyedévvel korábbi 151,2 milliárdtól. Ez önmagában még nem jelent sokat, hiszen a támogatott kölcsön új szerződéseinek volumene viszonylag szűk sávban ugyan, de folyamatosan ingadozott a koronavírus-járvány tavaly tavaszi kitörése óta. A fogyasztási hitelek teljes piacát vizsgálva azonban jól látszik, hogy a babaváró súlya 2020 negyedik negyedéve óta folyamatosan csökken az új kihelyezéseken belül: miközben a múlt év utolsó három hónapjában megkötött fogyasztásihitel-szerződéseknél még 55 százalékos volt a támogatott kölcsön részesedése, az idei harmadik negyedévre 42 százalék alá csökkent.

A babaváró mérséklődő piaci részesedése mögött egyértelműen az áll, hogy az új szerződések volumene ma már nem tud számottevően emelkedni – sőt, egyre ritkábban lépi át a havi 50 milliárdos határt –, miközben a járvány nyomán látványosan háttérbe szorult személyi kölcsönök piaca ismét kezd magára találni.

Az enyhén csökkenő, de stabil kereslet nyomán viszont a babaváró-konstrukció egyre nagyobb szeletet hasít ki a lakossági hitelportfólióból. Az MNB adatai szerint szeptember végén már meghaladta az 1462 milliárd forintot az állomány, ami kiugró mértékű, bő 58 százalékos növekedés 2020 azonos időszakához képest. Ennek nyomán szeptember végére a babaváró már a teljes lakossági portfólió 16 százalékát adta, szemben az egy évvel korábbi 11,7-del.

A 2019 júliusa óta legfeljebb tízmillió forintos összegben igényelhető babaváró kölcsön leginkább a kedvező kondícióinak köszönheti a sikerét. A legnagyobb vonzereje a szabad felhasználás mellett az, hogy a felvett hitel már egy gyermek megszületése után is kamatmentessé válik, három gyermek után pedig megszűnhet a teljes fennálló tartozás is. A konstrukció nagy előnye az is, hogy az igényléstől számított első, legalább 12 hetes várandósságnál, illetve az első gyermek megszületésével vagy örökbefogadásával kezdődően három évre szünetel a törlesztési kötelezettség – ennek megfelelően a futamidő is három évvel hosszabb lesz. A második gyermeknél szintén felfüggeszthető három évre a törlesztés, ezenkívül a gyermekvállalási támogatásnak köszönhetően a tartozás mértéke 30 százalékkal csökkenhet. Ha pedig az igénylő házaspárnak ikrei születnek, három plusz két évre is kérhető a törlesztés szüneteltetése.