Több évtizedes csúcsra várják a GDP-t a gazdasági szakértők

Gyorsulhatott a magyar gazdaság növekedési üteme 2021 végén a csalódást keltő harmadik negyedévi adatok után:

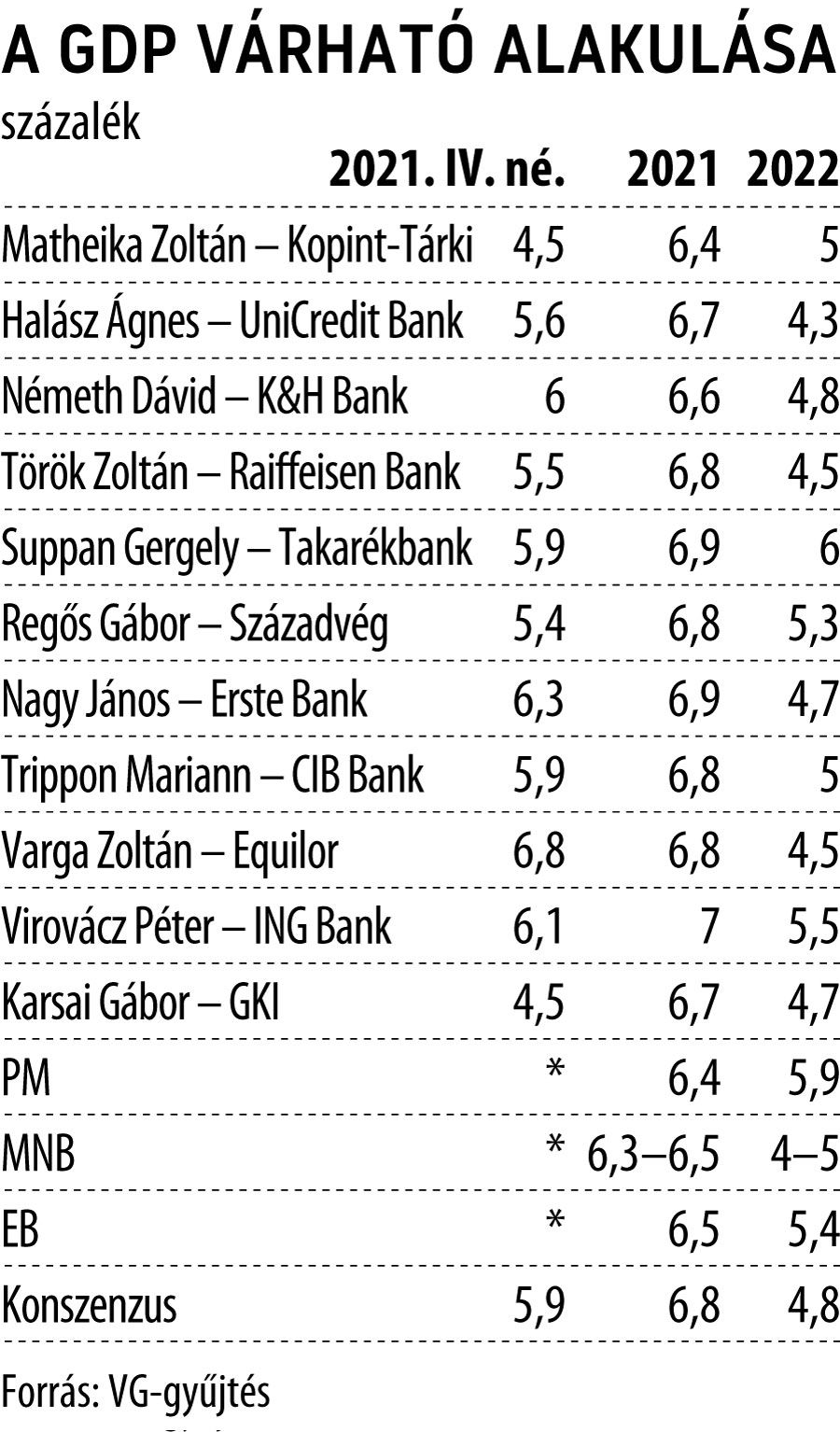

a VG elemzői konszenzusa szerint az előző negyedév óta 1,2 százalékkal bővülhetett a bruttó hazai termék, éves alapon pedig 5,9-es lehetett növekedés mértéke.

Bár az előző adatközlés után attól lehetett tartani, hogy az elemzők által korábban jelzett 7 százalékos ütem nem teljesül, a kilátások jelentős javulását mutatja, hogy 2021-ben a GDP 6,8 százalékkal bővülhetett a konszenzus szerint. A Központi Statisztikai Hivatal kedden teszi közzé az első becslését a gazdaság tavalyi teljesítményéről.

A várakozások azért javultak, mert az ipari termelés mintegy 1,5 százalékkal bővült az előző negyedév óta, és feltehetően pozitív a hozzájárulása a negyedéves alapú GDP-növekedéshez

– mutattak rá a Takarékbank-MKB Bank elemzői. Egyébként a legtöbb ágazat pozitívan járult hozzá a növekedéshez. Az építőipar 4 százalék feletti mértékben növelhette kibocsátását, az egy évvel korábbi felpattanás azonban szintén magasabb bázist eredményezett, ezért a szektor bővülésének üteme a negyedik negyedévben 12-13 százalék körüli szintre mérséklődhetett az előző negyedévi 16-ról. A kiskereskedelmi forgalom volumene 1,4 százalékkal nőtt az előző három hónaphoz képest, ami 1 százalékpontos gyorsulás jelez. Nagyot javulhatott és jelentős támaszt adott a GDP bővülésének a szolgáltatások egyenlege:

a turizmus élénkült, az év utolsó negyedévében 187 százalékkal nőtt a vendégéjszakák száma az egy évvel korábbi alacsony bázisról.

„A szállítás-, raktározáságazatban az áruforgalom már korábban helyreállt, most a nemzetközi utasforgalom is sokat élénkült, amit a Liszt Ferenc Nemzetközi Repülőtér utasforgalmának 1089 százalékos növekedése is tükröz” – hívták fel a figyelmet. Szintén kedvezők a folyamatok a pénzügyi, biztosítási, valamint a szakmai, tudományos, műszaki ágazatokban, és a bázishatások miatt a növekedés gyorsulhatott az ingatlanpiaci szolgáltatások területén is. A szakértők azt is jelezték, hogy a külkereskedelem egyenlege már kevésbé húzhatta vissza a növekedést, mint a harmadik negyedévben, miután decemberben fellendült az export.

Ami a felhasználási oldalt illeti, Regős Gábor, a Századvég Konjunktúrakutató makrogazdasági üzletágának vezetője azt emelte ki, hogy a fogyasztás és a beruházások húzhatták a növekedést, amiben nagy szerepe lehetett annak, hogy nem voltak az egy évvel korábbihoz hasonló korlátozások, emellett a kedvező munkaerőpiaci helyzet – mint a magas foglalkoztatás és a növekvő bérek – hozzájárulása is számottevő volt, ezt a lendületet szerinte a magas infláció csak részben tudta megtörni.

Az idei évre vonatkozóan még elég nagy a bizonytalanság, sok minden függ attól, hogy megjelennek-e újabb vírusvariánsok, és hogy a feldolgozóipari termelést akadályozó problémák milyen ütemben oldódnak meg. A VG elemzői konszenzusa is tükrözi ezt a bizonytalanságot, amit mutat, hogy az előrejelzések 4,3 és 5,5 százalék között szóródnak. Az idei évre vonatkozó prognózisokban a Pénzügyminisztérium a legoptimistább, 5,9 százalékos GDP-bővülésre számít, de az Európai Bizottság legfrissebb, 5,4-es várakozása is felülmúlja a VG 4,8-es elemzői konszenzusát. (További részletek az EB előrejelzéséről a 12. oldalon.)

Varga Zoltán, az Equilor Befektetési Zrt. szenior elemzője szerint a gazdasági növekedést az év első felében elsősorban az erőteljes belső fogyasztás fogja pörgetni, amit jelentős mértékben támogatnak az év elején kifizetendő kormányzati transzferek, mint a személyi jövedelemadó visszatérítése és a 13. havi nyugdíj kifizetése.

Alapforgatókönyvünk szerint már nem alakulnak ki az omikron-variánsnál veszélyesebb mutációk, amelyek veszélyeztetnék a gazdasági növekedés ütemét

– mondta Varga Zoltán, hozzátéve, hogy az ellátási láncok zavarainak enyhülésével a külső kereslet is élénkülhet, és az év második felében újabb lendületet adhat a bővülésnek.