Bebizonyosodott, hogy az euró sem garancia az infláció ellen

A jelenlegi infláció nagyobb része kínálati-ellátási problémákból fakad, az ilyen jellegű áremelkedés ellen nem véd a közös fizetőeszköz használata, ugyanakkor az elmúlt hetek eseményei ismét megmutatták, hogy válsághelyzetben meglehetősen védtelenek a feltörekvő piaci devizák, ilyenkor a jegybankok masszív beavatkozására van szükség

– mondta a VG-nek Varga Zoltán, az Equilor Befektetési Zrt. szenior elemzője, miután arról kérdeztük, mennyiben nyújt védelmet a mostani turbulens környezetben az euróövezeti tagság.

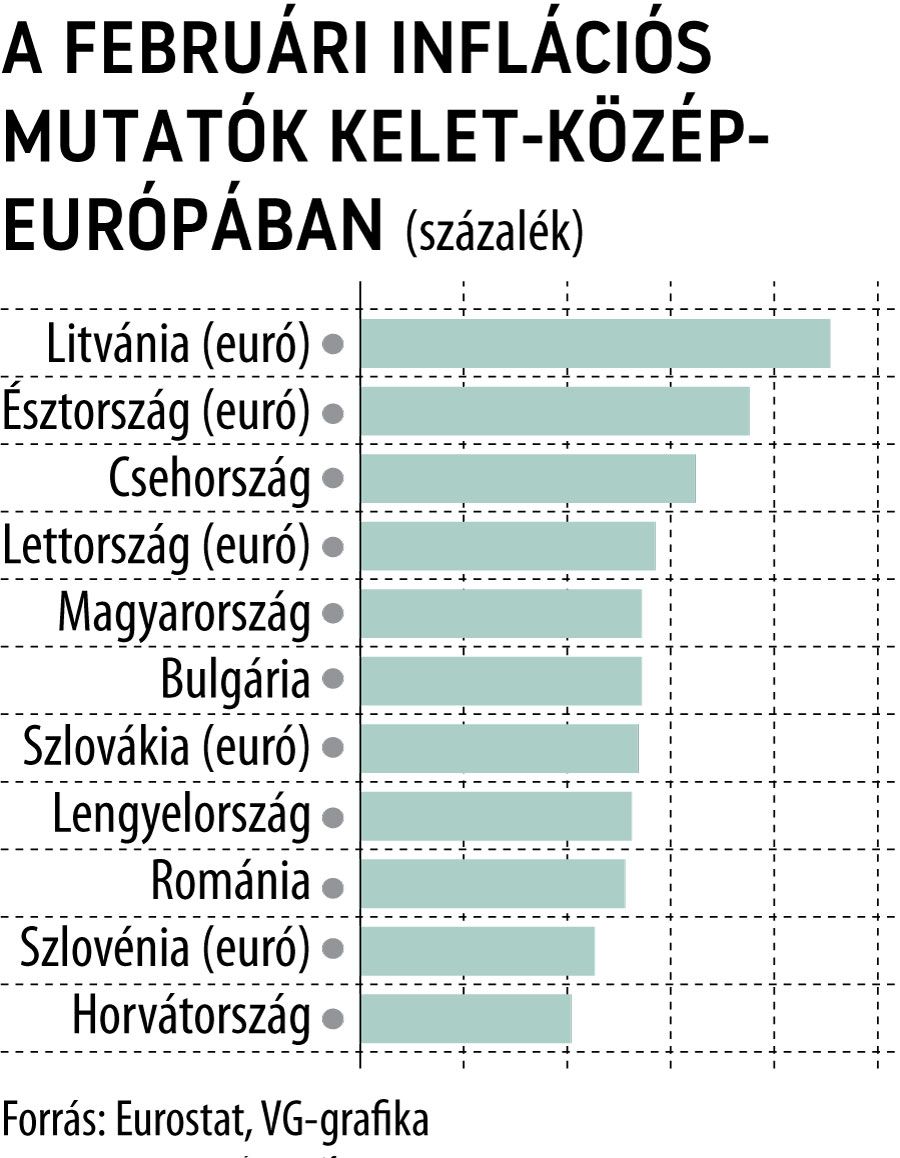

Februárban ugyanis több térségbeli, eurót használó országban a magyarországinál magasabb inflációról árulkodtak az Eurostat harmonizált fogyasztói árindexének adatai. Eszerint míg itthon 8,4 százalékkal emelkedtek az árak (szemben a KSH által közölt 8,3 százalékkal), addig Észtországban 11,6, Litvániában 14 százalékkal, de Szlovákiában is a hazai szintre (8,3 százalékra) lépett a pénzromlás üteme. Ekkora inflációt pedig csaknem húsz éve nem regisztráltak északi szomszédunknál.

Regős Gábor, a Századvég Konjunktúrakutató makrogazdasági üzletágának vezetője is úgy látja, hogy önmagában az euróövezeti tagság nem gyógyír mindenre, ám a forint háború miatti gyengülése felfelé hajtja az inflációt, ami szerinte az euróval kivédhető lenne.

A másik oldalról viszont az is igaz, hogy a monetáris politika ilyenkor erősíthetné a forintot az euróval szemben, ezzel is csökkentve az inflációt, de ez az opció az euróövezet tagjaként nem állna rendelkezésre.

Az pedig már a koronavírus-járvány idején is megmutatkozott, hogy az önálló monetáris politikai keretrendszer nagyban megkönnyíti a válságból való kilábalást, Magyarország is részben ennek köszönheti, hogy az elsők között érte el a járvány előtti teljesítményét, nem függetlenül az MNB aktivizmusától. Ugyanez kevésbé mondható el az Európai Központi Bankról, amelynek valamennyi euróövezeti tagállam érdekeit figyelembe kell vennie, ezért nem tud kellő rugalmassággal reagálni.

Most sincs könnyű helyzetben, amikor 10 százalékpont különbség van az egyes eurót használó országok inflációs mutatójában. Bár az is igaz, hogy az európai jegybank még nem kezdett szigorításba, szemben az MNB-vel, amely már lassan egy éve küzd az áremelkedés ellen.

Az eddigi intézkedések eredményessége alapján egyre inkább úgy tűnik, hogy az infláció jelentős része a monetáris politikától független, az okokat sokkal inkább az energiaárak drasztikus emelkedésében kell keresni.

Az éremnek azonban két oldala van, az Equilor elemzője szerint az önálló monetáris politika a békeidőben jól jöhet, azonban egy nagyobb globális válság, háború esetén súlyos gondokat okozhat.

Félő, hogy a magasabb kamatszint fékezni fogja a növekedést a következő néhány évben Magyarországon

– mutatott rá, jelezve, hogy egyre problémásabb lehet az államadósság refinanszírozása, ugyanis míg az euróövezeti tagállamok tízéves állampapírpiaci hozamai jellemzően 0,5–2 százalék között alakulnak, addig a cseh hozam 3,5 százalék, a lengyel és a magyar 4,5 százalék fölé emelkedett. „A saját deviza árát jelenleg a magasabb refinanszírozási költségeken keresztül fizetik meg az országok” – magyarázta Varga Zoltán.