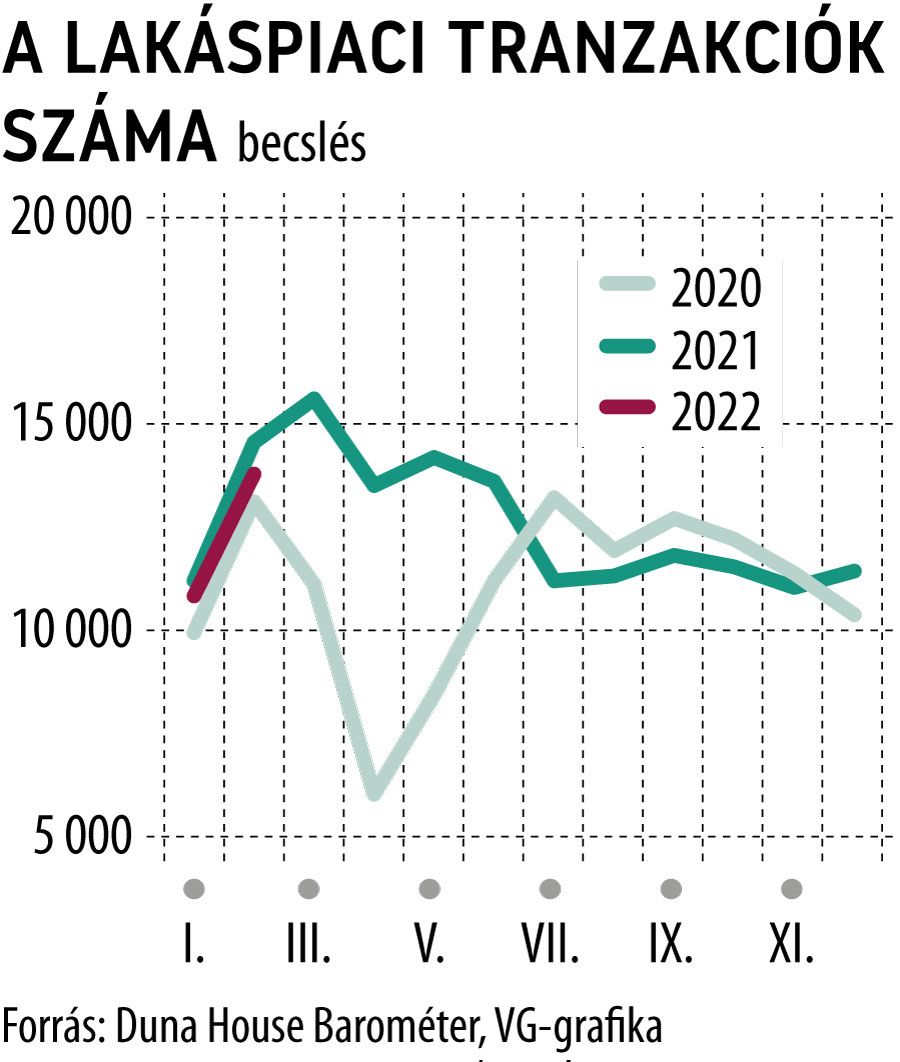

Sokan előrehozzák a lakásvásárlást

A masszívan erősödő inflációs félelmek az ingatlanpiacra terelik a befektetésre váró likviditást a túlárazott részvények mellett vagy már helyettük. A kínálat közben szűkül, mert sok eladó éppen az inflációs félelem miatt nem hajlandó eladni az ingatlanját, mondván, a pénzük most jó helyen van az ingatlanban. Mindezek együtt növelik az ingatlanok menedékeszköz-szerepét és az árnövekedést is – mutatott rá a VG érdeklődésére a kettősségre Horváth András, a Takarékbank vezető elemzője.

Szerinte azonban a befektetési kereslet racionalitása kezd kérdésessé válni, mert a mai ingatlanárak mellett hosszú távú kiadással már nem érhető el 5 százalék közeli nettó hozam, a befektetés hozama tehát nem tud versenyezni az adómentes állampapíréval, pláne nem azokéval, amelyek lekövetik az inflációt. Ilyenkor a befektetési reményt a további árnövekedésbe vetett hit táplálja, ami védhet az inflációtól az eddigi hosszú távú trendek alapján.

Az Eltinga Ingatlanpiaci Kutatóközpont újlakás-piaci adatbázisa szerint

a fajlagos budapesti újlakás-árak a 2021 és 2022 február közötti egy év alatt több mint 23 százalékkal nőttek

– közölte lapunk megkeresésére Madurovicz-Tancsics Tünde, a központ szakértője. A tulajdonosnál a lakásárak változásából eredő hozam az ingatlan eladásakor keletkezik. 2014 és 2019 között, a lakások ugrásszerű drágulása idején ez garantálta a lakásbefektetések magas hozamait. Bár az árak 2020-ban megtorpantak a koronavírus-járvány következtében, de tavaly már jelentősen nőtt a használt és az új lakások ára.

Ám a múltbeli hozamokból nem lehet a jövőbeliekre következtetni, mert azok a bérleti díjaktól és a lakásárak jövőbeli alakulásától is függnek

– tette hozzá az Eltinga munkatársa.

A Takarék Index tavaly ősszel vizsgálta az első negyed- és féléves ár- és bérletidíj-adatok alapján a lakáspiacon elérhető sajáttőke-arányos nyereséget 50 százalékos hitelfelvétel esetén. Az érték 3 százalékos lakásdrágulás mellett Budapesten körülbelül 5-7 százalék volt a használt és 4-6 százalék az új lakások esetében. Azóta jelentősen drágultak a lakások, és bár a bérleti díjak is emelkedtek, de kevésbé, mint az ingatlanárak. Közben drágultak a hitelek is a kamatemelések miatt, ami összességében a korábbiaknál alacsonyabb várható hozamszinteket valószínűsít – jelezte Madurovicz-Tancsics Tünde.

A látványosan emelkedő kamatok az előrehozott vásárlásokat ösztönzik.

A hitelek drágulnak, de egyelőre a nominális kamat emelkedése mellett reálértelemben még mindig nagyon olcsónak számítanak, mert az infláció magasabb az átlagos fix kamatnál

– mondta Kormos Zoltán, az OTP Bank ingatlanhitelezési vezetője. Egyetlen év alatt már 23 százalékkal nőtt egy átlagos – 240 hónapra felvett 15 millió forintos – lakáshitel havi törlesztőrészlete, miután a kamat 4 százalékról 6,5 százalékra nőtt, és hamarosan 8,5 százalékra, a jelenlegi infláció szintjére ugrik.

A tavaly márciusi 90 ezer forintos havi törlesztő már 111,8 ezer, egy újabb kamatemeléssel pedig 130 ezer forint lesz. Ez azt jelzi, hogy nem érdemes halogatni a vásárlást,

Kormos Zoltán nem lát esélyt a lakásárak csökkenésére. A hazai lakosság körében kiemelkedően nagy az ingatlan iránti bizalom, ezt tekintik a vagyon értékállósága biztosítékának. A lakástulajdon kiemelkedően magas arányú volt volt eddig is, és az is maradt.

Friss adatok szerint Budapesten ismét 40 százalék felett van a befektetési célú vásárlások aránya, ami erős támaszt adhat az áraknak. Érződik továbbá az állami lakáspiaci támogatások hatása, a felhasználási határidő gyors lépésre készteti a vásárlókat, ami szintén felfelé hajtja az árakat – figyelmeztetett Horváth András.