Kissé fogy a lendület a babavárónál

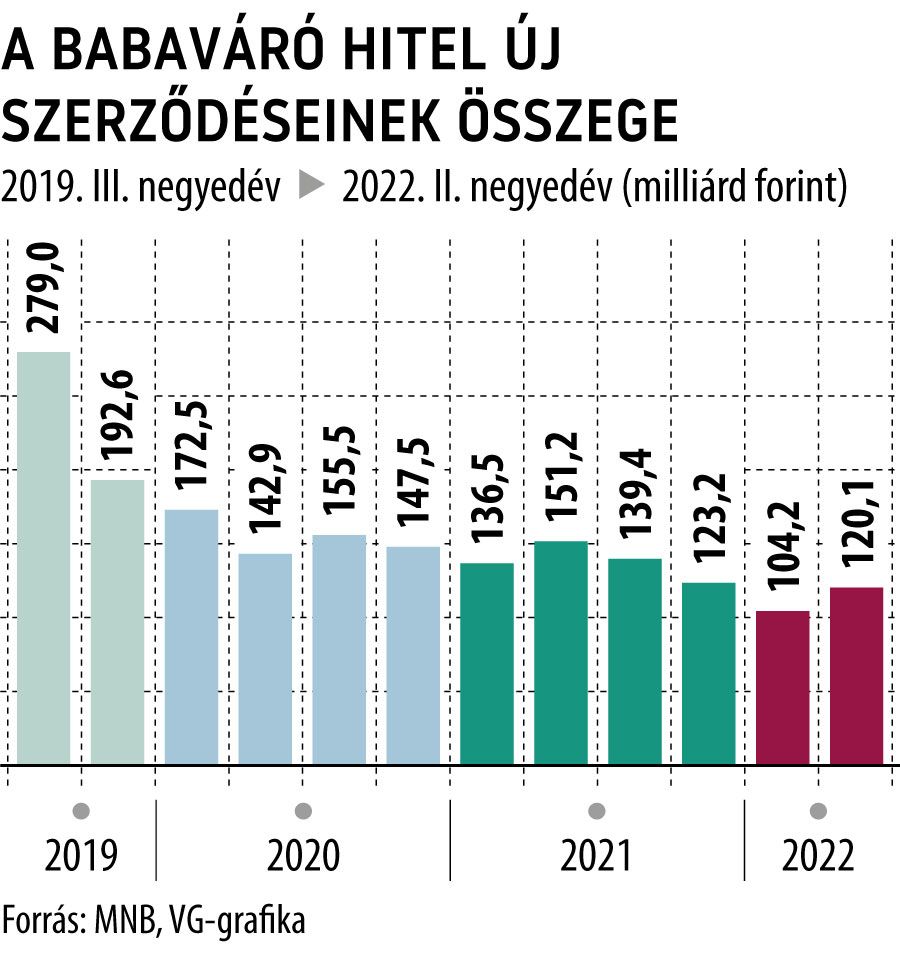

Az idei év első felében 224,3 milliárd forint értékben kötöttek babaváró-szerződéseket az arra jogosultak, ami jelentősen, 22 százalékkal elmarad az egy évvel korábbi 287,7 milliárdtól – derül ki a Magyar Nemzeti Bank adataiból.

Mindez azt jelenti, hogy miközben a gyermekvállalásra készülő házaspárok tavaly január és június között havi átlagban közel 48 milliárd forintnyi babaváró kölcsönt vettek fel, az idén már csak 37,4 milliárdot.

A hosszabb távú folyamatokat vizsgálva is látszik, hogy

lassan, de csökken a kereslet a támogatott konstrukció iránt:

a kedvezményes hitel 2019. júliusi bevezetése utáni rohamot követően havi 50 milliárd forint körül mozgott az új kihelyezések havi átlagos értéke – ebben persze a járvány egyes hullámai okoztak kilengéseket –, ám 2021 harmadik negyedéve óta ettől rendre elmaradnak a számok.

Az eddigi mélypontot – a negyedéves szerződéses összeget figyelembe véve – 2022 első három hónapja jelentette, amikor a friss kihelyezések értéke alig haladta meg a 104 milliárd forintot.

A kereslet fokozatos csökkenése nem meglepő, hiszen ez a támogatott hitel egy jól behatárolható rétegnek szól, így az idő előrehaladtával (és a portfólió növekedésével) párhuzamosan csökken kissé azoknak a köre is, akik igénybe tudják és akarják is venni a konstrukciót. Ha kevesebbet vesznek fel belőle, az rossz hír az olyan ágazatoknak, amelyeket élénkített a babaváró, például a fűtéskorszerűsítésnek.

Az egyik legfontosabb háztartásihitel-fajta

Annak ellenére, hogy a babaváró kölcsön iránt mérséklődik a kereslet, a támogatott konstrukció még mindig meghatározó eleme a lakossági hitelpiacnak. Az MNB adatai szerint a babaváró idei első félévi kihelyezései a teljes fogyasztásihitel-piac 38,8 százalékát adták, ami még mindig figyelemre méltó arány, még úgy is, hogy az egy évvel korábbi bő 47 százaléktól jelentősen elmarad.

A június végére 1681,8 milliárd forintosra hízott babaváró-állomány pedig több mint 40 százalékát adta a lakossági fogyasztásihitel-portfóliónak, miközben a teljes háztartási kölcsönállománynak a 17,6 százalékát tette ki. Utóbbi alapján a babaváró – a lakáshitelek után –

a második legfontosabb terméknek tekinthető, megelőzve a személyi kölcsönöket is.

A babaváró hitel előnyei

A babaváró népszerűsége persze nem véletlen, hiszen az ügyfelek szempontjából jó néhány érv szól a konstrukció mellett. Rendkívül vonzó például – az akár tízmillió forintos hitelösszeg mellett – a szabad felhasználás lehetősége, az akár húszéves futamidő, illetve a havi ötvenezer forintban maximált havi törlesztőrészlet.

Emellett nagy előnye a konstrukciónak, hogy a megszületett gyermekek számának emelkedésével párhuzamosan csökkennek az adósok kötelezettségei: ha a kölcsön felvételét követően megszületik az első gyermek, akkor a babaváró hitel kamatmentessé válik az egész futamidő alatt. A második születésekor a fennálló tartozás 30 százalékát, a harmadiknál pedig a teljes összeget kifizeti az állam támogatásként. A pénzügyi szolgáltatók adatai, illetve a vonatkozó felmérések számai alapján az igénylők nagy többsége lakáscélra vagy lakhatással összefüggő beruházásra fordítja a felvett összeget.

Babaváró hitel feltételei és kalkulátor: itt számolgathatunk.