A járműgyártás húzta júliusban az ipart

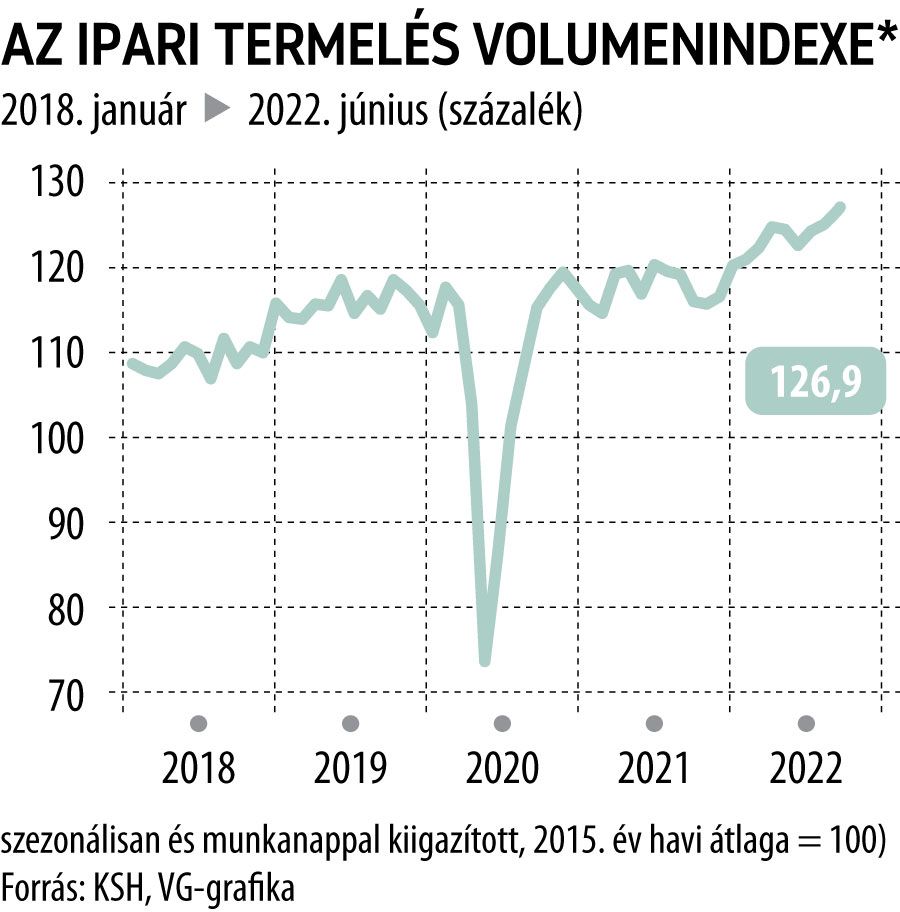

Az ipari termelés volumene idén júliusban 4,0 százalékkal haladta meg az egy évvel korábbit. Munkanaphatástól megtisztítva a termelés 6,6 százalékkal emelkedett – közölte a KSH. A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás 2022 júniusához mérten 1,1 százalékkal nőtt.

A KSH jelentése szerint a legnagyobb súlyú alágakban a termelés volumene bővült az egy évvel korábbihoz képest: a járműgyártás, illetve a számítógép, az elektronikai, az optikai termék gyártása nagyobb, az élelmiszer, ital- és dohánytermék gyártása kisebb mértékben. A többi feldolgozóipari alág többségében viszont csökkent a termelés.

A termelés az év első hét hónapjában 4,9 százalékkal nagyobb volt a 2021. azonos időszakinál.

A szezonálisan és munkanaptényezővel kiigazított ipari kibocsátás júliusban az előző hónaphoz viszonyítva 1,1 százalékkal emelkedett.

Egy hónappal ezelőtt a KSH azt közölte, hogy idén júniusban az ipari termelés volumene 1,5 százalékkal haladta meg az egy évvel korábbit, míg munkanaphatástól megtisztítva a termelés 4,8 százalékkal emelkedett. A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás 2022 májusához mérten 0,6 százalékkal nőtt.

A 4 százalékos növekedés meghaladta a várakozásokat

– értékelte az adatokat Suppan Gergely, a Magyar Bankholding vezető elemzője. A munkanaphatással megtisztított 6,6 százalékos bővülés magyarázata, hogy júliusban egy munkanappal kevesebb volt.

Az elemző elmondta, hogy az ipari termelés 2020 októberéig teljesen kilábalt a járvány okozta válságból, a további lendületes növekedést azonban a chiphiány fékezte, így a járvány előtti szint közelében, azt kissé meghaladó mértékben ingadozott az ipari termelés, ahonnan az idei év elején határozott lendületet vett, júliusban pedig új történelmi csúcsra ért. Júliusban a 2020. áprilisi mélyponthoz képest 73,1 százalékkal nőtt az ipari termelés. Korábbi adatokhoz viszonyítva: 2015 átlagához képest 26,9, 2010-hez képest pedig 55,2 százalékkal bővült az ipari termelés, amelynek a növekedése tavaly 9,6 százalékos volt.

Az autógyárak termelése 2020 októberében már meghaladta a járvány előtti szintet, azonban tavaly átlagosan 20 százalékkal maradt el, így mintegy 5-6 százalékponttal mérsékelte az ipari termelés volumenét. A chiphiány ellenére azonban biztató, hogy a járműgyártás új rendelései, valamint rendelésállománya tartósan kiemelkedő, júniusban 26,4 százalékkal haladta meg az egy évvel ezelőtti szintet. Az autógyártók a szűk beszállítói kapacitások miatt rövidtávon elsősorban a drágább, nagyobb profitmarzzsal rendelkező modellek rendeléseit teljesítik, azonban a második félévtől már javulásra számítanak, egyes beszámolók, konjunktúra felmérések szerint az év elején már érezhető volt az ellátási problémák enyhülése. Az ukrajnai háború azonban jelentősen rontotta a kilátásokat, amit az Ifo és a ZEW index után már a beszerzési menedzser indexek is tükröznek.

Az ukrajnai háború, valamint a Covid elleni szigorú kínai lezárások hatására újra felvetette a beszállítói láncok szakadozását, azonban ennél lényegesen nagyobb mértékben rontja a kilátásokat az elszálló infláció, energiaárak és megélhetési költségek, az egyre szigorodó monetáris politikák, amelyek már fokozzák a recessziós aggodalmakat. Az orosz gázszállítások visszafogása mindemellett jelentős német ipari szektorokat kényszeríthet leállásra, ami igen súlyos következményekkel járhat. A német ipari termelést a Rajna alacsony vízállása és az akut munkaerőhiány is fékezheti.

A hazai ipari rendelésállományok mindenesetre továbbra is magas szinten állnak, így a beszállítói problémák enyhülése azonnal éles felpattanást eredményezhetne.

A hazai ipar teljesítménye az elmúlt években élesen elvált a német iparétól köszönhetően az elmúlt évek számos kapacitásnöveléseinek, a rekord mennyiségű működő tőkebeáramlásnak és a kormány beruházásokat kifejezetten támogató gazdaságpolitikájának.

A következő hónapokban a chiphiány miatt a tavaly harmadik negyedévi gyenge bázis, valamint az idén enyhülő chiphiány miatt nagyobb mértékben növekedhet az ipari termelés, azonban az orosz-ukrán háború továbbra is számos kockázatot jelenthet. Noha a félvezetőhiány még sokiág fennmaradhat, de fokozatos javulásra lehet számítani, mivel az utóbbi időben csökkent a műszaki cikkek iránti kereslet. A beszállótói láncok szakadozása szintén jelentős kockázatot jelenthet, csakúgy, mint az energia árainak elszállása, azonban egyes nyersanyagok, különösen az ipari fémek árai már meredeken visszaestek a recessziós aggodalmak hatására. Az elszálló energiaárak több ágazatot is a termelés visszafogására kényszeríthetnek. A külső keresletet ronthatja az infláció élelmiszer-, és energiaárak vezérelte emelkedése, a vásárlóerő csökkenésén keresztül. Ugyanakkor továbbra is élénkítheti az ipart a nagyon magas rendelésállomány – júniusban 22,1 százalékkal állt magasabban az egy évvel ezelőttihez képest, valamint a készletek feltöltése is, így az év során átmeneti megingások mellett fokozatos élénkülésre számítunk az ipari termelésben, amit új – főleg az akkumulátorgyártáshoz és autóiparhoz, valamint élelmiszeriparhoz, vegyiparhoz, védelmi iparhoz kapcsolódó – kapacitások várható üzembe helyezése is támogathat. A hazai gazdaság középtávon jelentősen profitálhat a CATL, az SK Innovation, a Samsung SDI, a BMW és a Mercedes beruházásaival, valamint a védelmi ipari kapacitások kiépülésével, mivel a hadiipari kiadások szignifikáns növekedése várható a következő években. Idén bázishatások és új kapacitások üzembe helyezése miatt, de jelentős bizonytalanságok mellett a Magyar Bankholding továbbra is 6 százalék körüli növekedésre számít, a tavalyi 9,6 százalék után.