Autóra és mosógépre már igen, lakásra még nem mer hitelt felvenni a magyar

Annak ellenére, hogy az év első hét hónapjában összességében nagyjából az ötödével csökkent a megkötött fogyasztásihitel-szerződések összege, viszonylag stabilnak mondható a kereslet a legtöbb konstrukció iránt – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A jegybank statisztikái szerint 2023 júliusának végéig összesen 531 milliárd forintnyi fogyasztásihitel-szerződést kötöttek a háztartások, ami 20,8 százalékkal kevesebb az egy évvel korábbi 670,3 milliárdtól: ez a visszaesés viszont jóval szerényebb mértékű a lakáshiteleknél kimutatott, közel 65 százaléknál. A fogyasztási hiteleknél mért, nagyjából 140 milliárd forintos csökkenés ugyanakkor szinte teljes egészében a babaváró kölcsön számlájára írható: a gyermekvállalásra készülő házaspárok támogatását célzó konstrukciónál ugyanis egy év alatt kevesebb mint a felére, 117,4 milliárd forintra csökkent a szerződések összege – és 54 százalékkal visszaesett a számuk is.

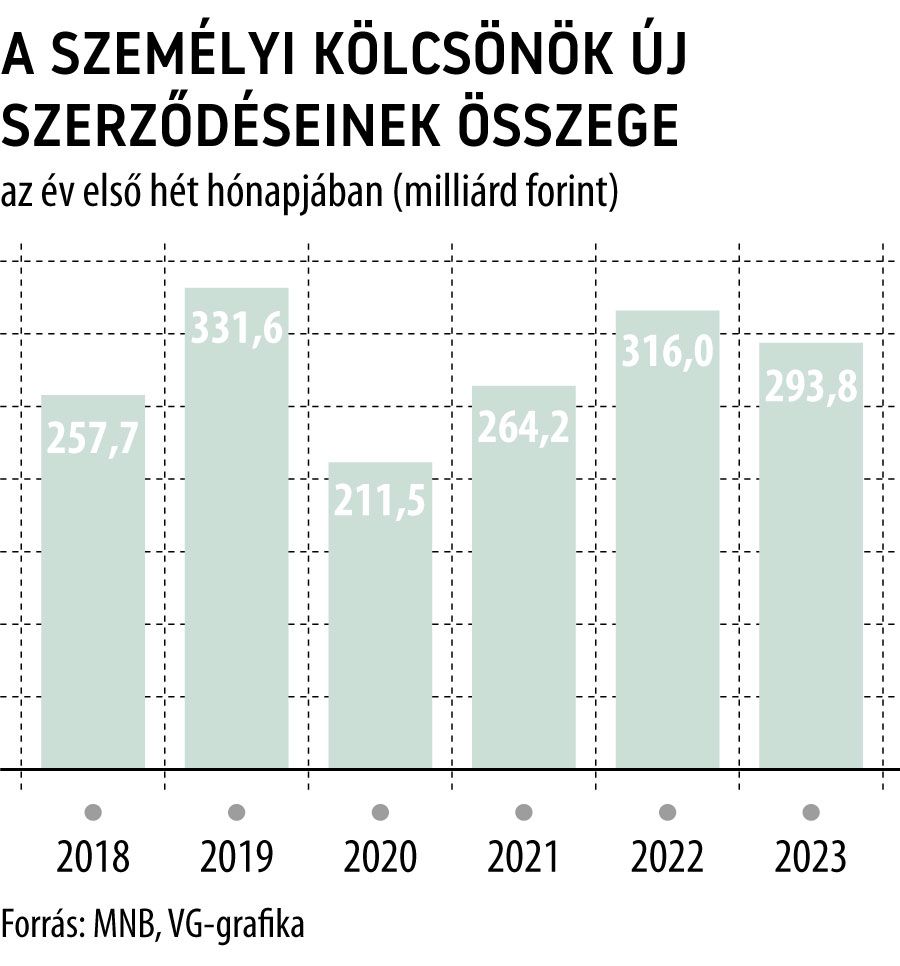

A személyi kölcsönök iránti kereslet viszont stabil maradt, hiszen a 293,8 milliárdos volumen mindössze 7 százalékkal maradt el az egy évvel korábbi 316 milliárd forinttól. Ráadásul az év első hét hónapjában megkötött szerződések száma még enyhe mértékben emelkedett is 2022 azonos időszakához képest: a 2022 júliusának végéig regisztrált 134,1 ezer új hitellel szemben most 139 ezer szerződést hoztak tető alá az ügyfelek és a bankok, ami egyben azt is jelenti, hogy az átlagos hitelösszeg érezhetően csökkent egy év alatt. A leginkább lakásvásárlásra és -felújításra, járművásárlásra, és hitelkiváltásra fordított kölcsönök iránti keresletet tovább fűtheti, hogy egyre több banknál a korábbinál is egyszerűbben, kizárólag digitális csatornát használva is elérhető a termék, illetve az utóbbi hónapokban a kamatok is lassú csökkenésnek indultak.

Az MNB adatai alapján stabil a kereslet az áruvásárlási hitelek iránt is: ezekből 20,5 milliárd forintnyit vettek fel a lakossági hét hónap alatt, ami, ha minimális mértékben is, de magasabb az egy évvel korábbi 20,3 milliárdnál.

Az első hét hónap nyertesei viszont egyértelműen a szabad felhasználású jelzáloghitelek voltak: ezeknél a szerződéses összeg a 2022. első hét hónapjában mért 49,7-ről 62,9 milliárd forintra ugrott,

ami 26,6 százalékos bővülés. Ez az ugrás ugyanakkor – ahogy erre a legfrissebb, „Hitelezési folyamatok” című kiadványában a jegybank is rámutatott – leginkább az állampapír-vásárlást célzó, spekulatív hitelfelvételeknek köszönhető, ám ezek hatásával (az állampapírhozamok csökkenése miatt) az előttünk álló időszakban már nem lehet számolni.

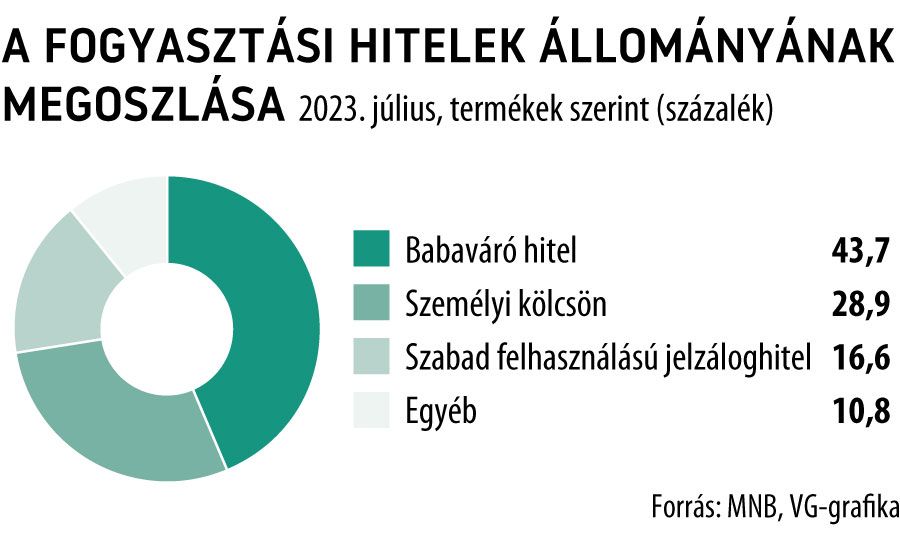

Bár az új hitelkihelyezéseken belül folyamatosan csökken a jelentősége, a lakossági fogyasztásihitel-portfólióban még töretlenül nő a babaváró kölcsön súlya. A támogatott konstrukció sajátosságai miatt

a júliusig tartó egy év alatt is 15,8 százalékkal, 1977,2 milliárd forintra nőtt a babaváró állománya, amely alapján a konstrukció részesedése 40,7-ről 43,7 százalékra nőtt a fogyasztásihitel-portfólión belül.

A személyi kölcsönök részesedése minimális mértékben ugyan, de szintén nőtt, és júliusban 28,9 százalékot tett ki, miközben a jelzáloghiteleké – a lassan olvadó állomány miatt – már bőven 17 százalék alatti.