A támogatott hiteleknek is jót tehet a kamatplafon

Járulékos haszna is lehet a közelmúltban a lakáshiteleknél bevezetett kamatplafonnak, hiszen az irántuk várhatóan növekvő kereslet vélhetően használ majd a családi otthonteremtési kedvezményhez (csok) kapcsolt kölcsönök és a babaváró hitel piacának is.

A januárig még változatlan feltételekkel elérhető csoknál – és az ahhoz igényelhető hitelnél – persze már a szabályok módosulásának ténye is stimulálhatja az érdeklődést az év végén, ám a piaci feltételű finanszírozás olcsóbbá válása nyilvánvalóan magával hozza a támogatott lakáshitel-konstrukciók felfutását is. A másik támogatott lakossági konstrukció, a babaváró feltételei is változnak januártól – vélhetően erősebb év végi számokat eredményezve ezzel –, ám a lakáshitelek felfutása is nyilvánvalóan használ majd e termék piacának: a babaváró iránt érdeklődő pároknál ugyanis az esetek közel felében a lakásvásárlás (vagy lakásfelújítás) a tervezett felhasználási cél.

A támogatott hitelek piacára rá is férne némi élénkülés, hiszen a Magyar Nemzeti Bank (MNB) statisztikái szerint a mostani év csúnya visszaesést hozott az új kihelyezéseknél. A jegybank adatai alapján

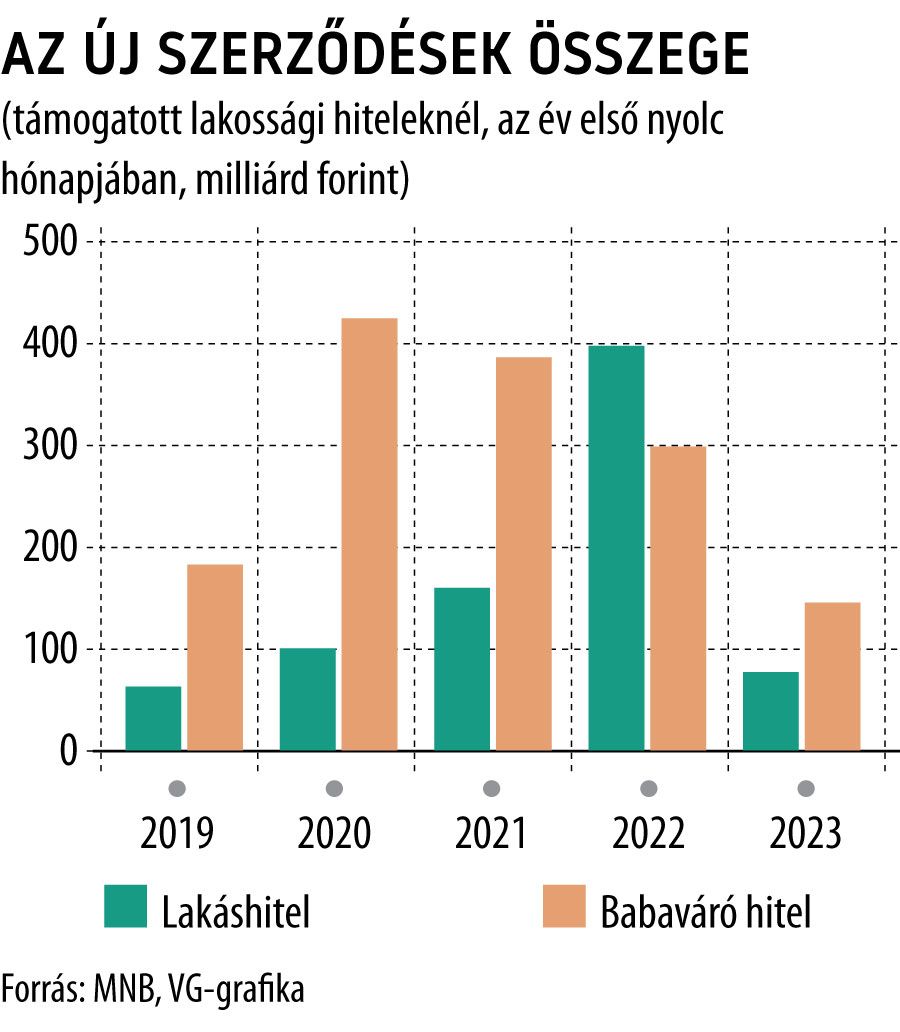

az idei év első nyolc hónapjában 218,3 milliárd forintot ért el az új szerződések összege a támogatott lakossági kölcsönöknél, ami drasztikus, 68,1 százalékos visszaesés az egy évvel korábbi 683,8 milliárdhoz képest.

A támogatott kölcsönökön belül a lakáshiteleknél mérte a nagyobb zuhanást az MNB: itt nagyjából az ötödére esett vissza az új szerződések volumene, amelyben ugyanakkor szerepet játszott a magas bázis is, ami a zöld lakáshitelek 2022. első felében tapasztalható hirtelen felfutásával magyarázható.

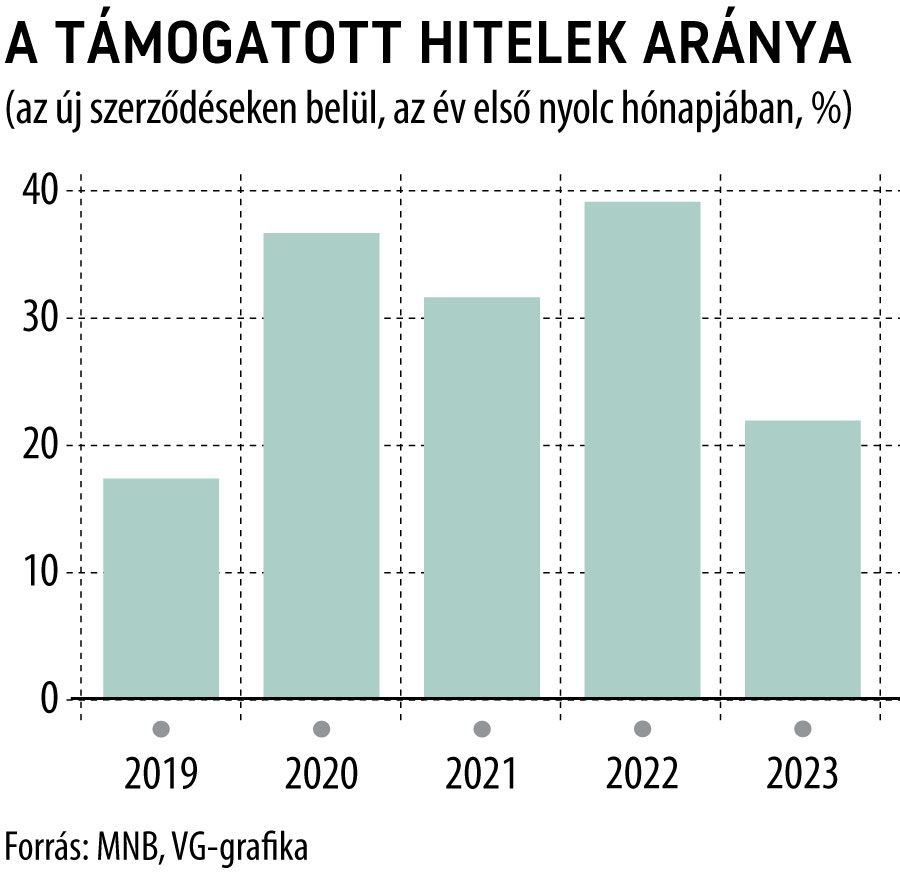

A babavárónál már „csak” nagyjából a felére zsugorodott éves alapon a piac, ami január eleje és augusztus vége között 142,7 milliárd forintnyi új szerződést jelentett. A kihelyezett összegek erőteljes visszaesése nyomán a támogatott hitelek súlya is látványosan csökkent a lakossági hitelpiacon: miközben a 2022. első nyolc hónapjában kihelyezett kölcsönök közel 40 százalékához kapcsolódott valamilyen állami támogatás, mostanra 22,2 százalékra esett ez az arány.

Felállhat a padlóról a babaváró hitelAz elmúlt hónapokban megszokottnál jóval erősebb keresletet hozhat az előttünk álló időszak a babaváró kölcsönnél, amely iránt ebben az évben látványosan megcsappant az érdeklődés. A várhatóan növekvő kereslet egyik oka, hogy néhány hónapon belül jelentősen szűkül a támogatott konstrukció igénylésére jogosultak köre. Ahogy arról korábban a Világgazdaság is beszámolt, 2024. január 1-jétől csak azok a házaspárok igényelhetik a hitelt, ahol a feleség még nem töltötte be a 30. életévét. Ez alól kivétel, ha az igénylő legalább 12 hetes terhességet tud igazolni: ebben az esetben az anyánál a be nem töltött 41. év a felső korhatár, ám ez a lehetőség is csak 2024 végéig él. Az igénylők szempontjából szintén nagyon fontos változás, hogy az igényelhető hitel összege a jelenlegi 10 millióról 11 millió forintra nő, a vállalt havi törlesztőrészlet maximuma pedig 50 ezerről 51 ezer forintra emelkedik. A másik, a babaváró iránti kereslet alakulása szempontjából fontos elem, hogy a Magyar Nemzeti Bank (MNB) javaslata szerint – valamikor a jövő év első felében – az egyébként elvárt 20 százalékos mérték felére lehetne csökkenteni a bankok által elvárt minimális önerőt az első lakóingatlanuk vásárlásához lakáshitelt felvevő fiataloknál. |