Kamatplafon: elindult a harc a lakáshitelesekért

A lakossági piacon meghatározó bankok többsége csatlakozott a Gazdaságfejlesztési Minisztérium által ajánlott kamatplafonhoz, és jelentősen csökkentette a piaci feltételek mellett kínált lakáshitelek kamatait és teljes hiteldíj mutatóit (THM).

A Gránit Bank hétfőn délelőtt sajtóközleményben jelentette be, hogy a mai naptól a 10 éves kamatperiódusú lakáshitelt 7,14 százalékos éves kamattal – 7,50 százalékos teljes hiteldíjmutató (THM) mellett – nyújtja. A kamathoz semmilyen feltételt nem kell teljesíteni, így bárki számára elérhető, aki hitelképességét igazolja. Az korábbihoz képest az új kondíciókkal 20 éves futamidőre igényelt 12 millió forint esetén a törlesztésnél havonta közel 13 ezer forint a megtakarítás és több mint 3 millió forinttal kevesebbet kell kifizetni a teljes futamidő alatt – emlékeztetett a pénzintézet.

A 10 éves kamatperiódusú jelzáloghitel eddig is a legnépszerűbb volt a Gránit Banknál. Az átárazással és a kondíciók egyszerűsítésével várhatóan jelentősen nőhet majd a hitelfelvétel, a kedvező kamatért cserébe ugyanis nem köt ki semmilyen feltételt a bank, amivel még egyszerűbbé tette a hiteligénylést

– írták. A bank csökkentette a szabad felhasználású hitelek kamatát is, amelyet évi 8,64 százalékos kamattal 9,14 százalékos THM mellett lehet felvenni a piaci lakáshitelhez hasonló kedvezmények mellett. A támogatott lakáscélú hitelek feltételei nem változtak.

A Bank360 a kamatplafon bevezetése nyomán közzétett friss kondíciókat bemutató elemzésében arra hívta fel a figyelmet, hogy a kamatcsökkentések hatására a lakáshitelek THM-jei jellemzően 8 és 8,5 százalék közöttiek a bankok alapajánlataiban alacsony vagy átlagos jövedelmű ügyfeleknek. Magas jövedelemnél és hitelösszegnél azonban már 8 százalékos THM alá mennek a bankok, és olyan pénzintézet is van, amely ezt már alapból megadja.

A Bankmonitor elemzése szerint

egy prémium ügyfél közel 3,5 millió forintot is spórolhat a kamatplafon bevezetésének köszönhetően.

A portál ennek kiszámításánál azt feltételezte, hogy az adós 30 millió forint lakáshitelt venne fel 20 éves futamidőre, az igazolt nettó jövedelme pedig egymillió forint. Az önkéntes kamatplafon bevezetését követően a vizsgált bankok ajánlatainak átlagkamata évi 7,59 százalék a példában vázolt feltételeket figyelembe véve, az átlagos törlesztőrészlet pedig havi 243 407 forint. A múlt heti ajánlatok kamatainak átlaga ezzel szemben még 8,35 százalék volt, amihez 257 582 forintos törlesztőrészlet tartozott. A kamatplafon tehát az adott esetben havi 14 ezer forintos megtakarítást eredményez, ami 5,6 százalékos csökkenés a havi költséget illetően. Ez 20 év alatt összességében 3,4 millió forint megtakarítás. Fontos ugyanakkor hangsúlyozni – áll az elemzésben –, hogy

az egyes bankoknál a legkedvezőbb kamat elnyeréséhez nem ugyanazokat a feltételeket kell teljesíteni: van, ahol alacsonyabb jóváírás, vagy kisebb hitelösszeg is elég a legjobb kamat elnyeréséhez.

Az is fontos, hogy a gyűjtésben szereplő kamatokat bizonyos esetekben még lehet egyedi kedvezményekkel tovább csökkenteni. Egyes bankok például jutalmazzák azt, ha alacsony energiaigényű, úgynevezett zöld lakást épít, vásárol valaki.

Mindezek miatt érdemes több bank ajánlatát is megvizsgálni, de jó megoldás lehet akár egy független szakértő segítségét igénybe venni, aki ismeri a bankok bírálati gyakorlatát

– hívták fel a figyelmet a portálnál.

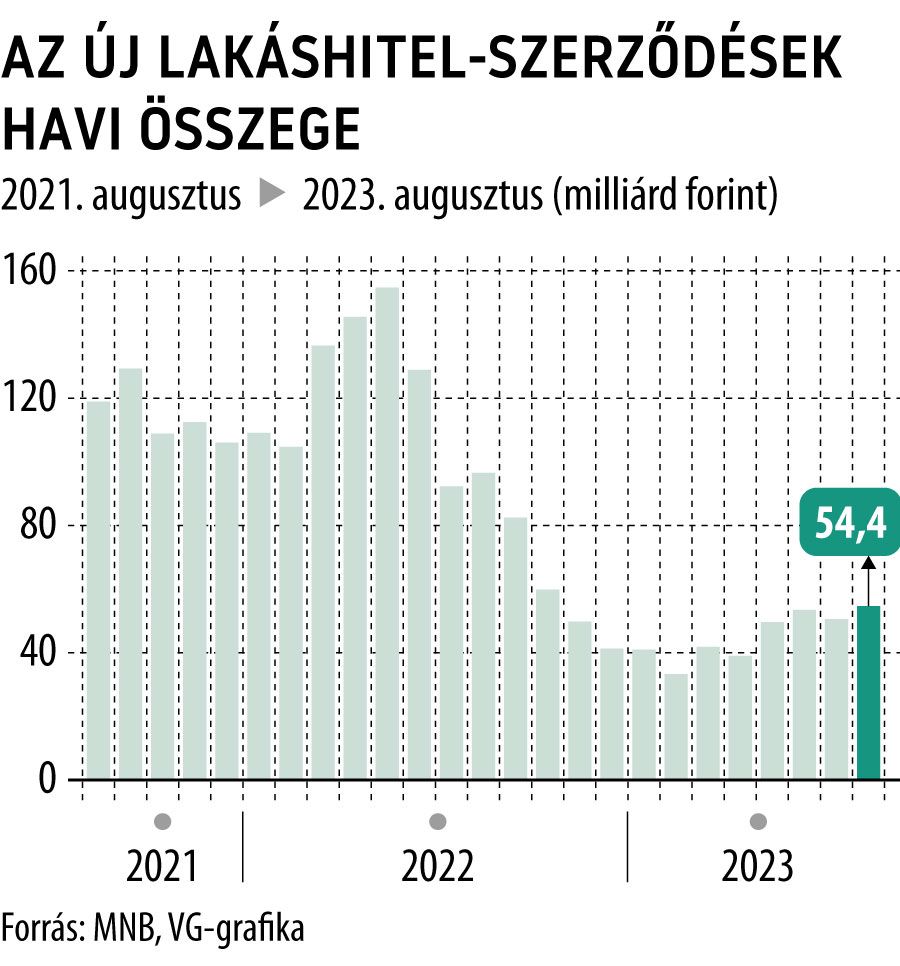

A Money.hu értékelése szerint a kamatplafon bevezetése felélénkítheti a lakáshitelezési piacot, de legalábbis nagyobb teret adhat azoknak, akik átlagos jövedelemmel rendelkeznek és eddig halasztották a lakásvásárlást. Legutóbb – tették hozzá – tavaly augusztusban volt 8,5 százalék közeli szinten a lakáshitelek átlagos hitelköltség-mutatója. Akkor közel kétszer annyi új lakáshitel-szerződést kötöttek a bankok, mint idén augusztusban a 10 százalék feletti hitelteher mellett.

Bár már a THM-plafon bevezetése előtt is voltak olyan bankok, amelyek bizonyos feltételek mellett, például az átlagnál magasabb hitelösszeg és jövedelem esetén a 8,5 százalék alatti THM-mel kínáltak lakáskölcsönt, mostantól azonban a bankok palettáján jó eséllyel egyre több ilyen konstrukció kap helyet

– mondta Korponai Levente, a money.hu vezetője. A THM-plafon bevezetése persze nem jelenti azt, hogy hirtelen óriási kereslet lesz a lakáshitelekre, mert sok háztartás a megemelkedett kiadások miatt még óvatos, de ez a kamatszint már mindenképp vonzóbb lehet a bizonytalankodóknak ahhoz, hogy belevágjanak a korábban elhalasztott lakásvásárlásba – tette hozzá a szakértő.