Leminősítette a Wizz Airt a Concorde

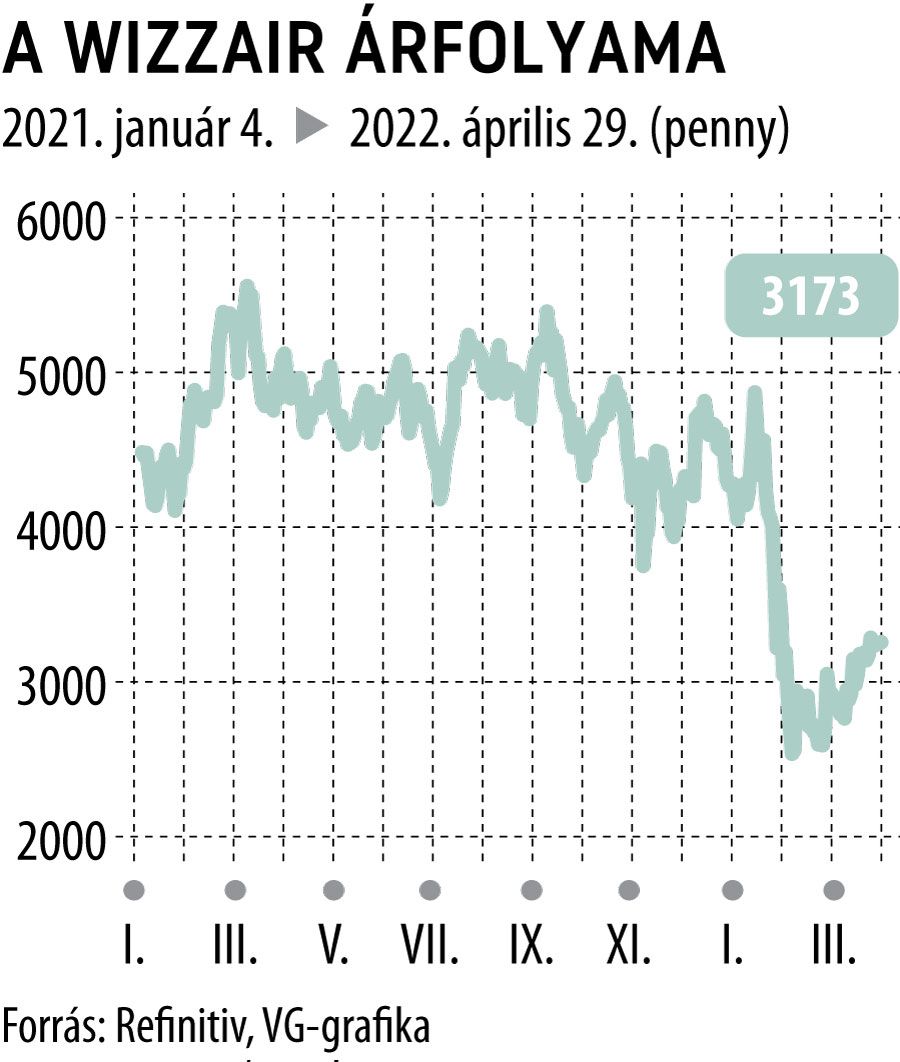

Felhalmozásról semlegesre minősítette le a Wizz Air részvényeit, ám a légitársaság eredményeivel kapcsolatos várakozásait, illetve a részvények 33 fontos célárát változatlanul hagyta Bukta Gábor, a Concorde elemzője.

A pénteken délután kiadott kommentárban az elemző főként a növekvő geopolitikai kockázatokkal indokolta ajánlásának módosítását, mivel véleménye szerint fennáll a háború további kiterjedésének, eszkalálódásának a veszélye akár a NATO, akár az EU tagállamai irányában is.

Bukta Gábor elemzésében arra is kitért, hogy a hordónkénti olajár a néhány kereskedési nappal korábban látott 100 dolláros szintről ismét felpattant, a dollár pedig megállíthatatlanul erősödik az euróval és a közép-kelet-európai régiós devizákkal szemben is.

Mindez negatívan hat a Wizz pénzügyi eredményére, mivel egyre problémásabb lesz áthárítani a fogyasztókra az elszálló dollárhoz kötött kerozin- és lízingköltségeket.

A Wizz Air papírjai jelenleg 11,5-szörös előretekintő P/E rátán forognak, ami a vállalat historikus átlagához és a Ryanair jelenlegi árazásához képest is mintegy 8 százalékos prémiumot jelent.

A Concorde-nál úgy látják, ez a túlárazottság nem racionális, mivel a Ryanair versenyelőnye rövidtávon jelentős az olajfedezeti pozíciók miatti drasztikus különbség miatt. Míg az ír légitársaság ugyanis várható olajkitettségének 80 százalékát lefedezte 650 dollár/tonnánkénti üzemanyagár mellett, addig a Wizz Air várható kitettségének 36 százaléka van csupán lefedezve, lényegesen magasabb 1 130 dollár/tonna ár mellett – jegyzi meg az elemző.

Bukta Gábor szerint ez számottevő hátrányt jelenthet a Wizznek a nyári hónapok során, mivel a Ryanair várhatóan olcsóbb jegyeket kínálhat az utasoknak az alacsonyabb költségek miatt.