Minél hatékonyabb a transzmisszió, annál gyorsabban gyűrjük le a magas inflációt

A jegybank 2022 októberének közepén egy kritikus helyzetben határozott döntésekkel biztosította az árstabilitáshoz nélkülözhetetlen piaci stabilitás helyreállítását. Mivel az egyes részpiacokon eltérő hatékonysággal érvényesültek az új kamatkondíciók, az infláció elleni küzdelemben kulcsfontosságú lett a monetáris transzmisszió erősítése. Az MNB 2022 őszén bevezetett új lépései, így a kötelező tartalékrendszer átalakítása, valamint az egyhetes diszkontkötvény és a hosszú betét bevezetése ezt a célt szolgálta. Több tényező ugyanakkor a hatékony transzmisszió ellen hatott. Ilyen volt a betéti kamatsapka bevezetése, amelytől többen a rövid oldali állampapír-kereslet növekedését várták, a pénzügyi intézmények ehelyett elsősorban devizabetéteiket növelték. A piaci szereplők – ahogy várható volt – könnyen kikerülték a szabályozást, ami a forint árfolyam-stabilitása szempontjából kritikus swappiacot súlyosan negatívan érintette. A jegybank elmúlt havi lépései, köztük elsősorban a diszkontkötvény rendszeres alkalmazása érdemben javította a swappiac egyensúlyát és a monetáris transzmissziót, amelynek az eredménye egyértelműen látszik a hazai devizapiac elmúlt hetekben megfigyelhető stabilizálódásán és a forint árfolyamának további erősödésén.

Az október közepi jegybanki lépések helyreállították a piaci stabilitást

Az infláció elleni küzdelemben kulcsfontosságú a jegybanki lépések széles körű és hatékony érvényesülése. Az Északi Áramlat gázvezetékeinek 2022. októberi felrobbanását követően a nemzetközi pénzügyi környezet gyors ütemben romlott, a forinteszközök vonzereje csökkent, ami egyre súlyosabb spekulatív pénzpiaci támadással is fenyegetett. Ebben a kritikus helyzetben a jegybank egy rendkívüli intézkedéssel magas kamatozású egynapos eszközök bevezetéséről döntött. A megnövelt kamatkondíciók az egyes hazai pénzügyi piacokon eltérő hatékonysággal érvényesültek, ezért az infláció elleni küzdelemhez kulcsfontosságúvá vált e hatások, azaz a monetáris politika transzmissziójának erősítése. Ehhez a hazai pénzügyi rendszerben lévő jelentős, több mint 10 ezer milliárd forintnyi likviditás megfelelő kezelése szükséges. Az MNB már a rendkívüli lépéseket megelőzően, szeptember végén bevezetett új intézkedései, így az átalakított kötelező tartalékrendszer, az egyhetes diszkontkötvény és a hosszú betét is ezt szolgálták, amelyek alkalmazása az októberi turbulens piaci környezetben még hangsúlyosabbá vált. Ezek a lépések biztosították, hogy a pénzügyi piacok minden fontosabb szereplőjénél érvényesüljenek a magasabb kamatkondíciók és fennmaradjon az infláció elleni küzdelem szempontjából nélkülözhetetlen piaci stabilitás.

A betéti kamatsapka bevezetése: egy könnyen megkerülhető intézkedés, ami kritikus időszakban gyengítette a monetáris transzmisszió hatékonyságát

Az egyes pénzügyi szereplők számára fizethető bankbetéti kamat mértékét 2022. november 22-től maximalizálták, ami gyengítette a jegybanki kamatlépések hatását. Míg a változtatás a külföldi szereplőkre egyáltalán nem vonatkozik, addig a hazai megtakarítókat kényszerűen alacsonyabb kamatok elérése felé tereli. A döntés a befektetési vállalkozások, a lakás-takarékpénztárak, a biztosítók, a befektetési alapok, valamint a legalább 20 millió forintot elhelyező lakossági ügyfelek legfeljebb 1 éves futamidejű betéteire fizetett kamatot a 3 hónapos diszkontkincstárjegy aukciós hozamában maximalizálja. Ez a korlát a bevezetéskor és azóta is lényegesen alacsonyabb a jegybank által alkalmazott egynapos betéti kamatlábnál, ami jelentősen gyengítette a jegybanki lépések hatását.

Az intézkedés indoklása szerint az infláció elleni harc érdekében végrehajtott kamatemelésekkel párhuzamosan „egyes pénzügyi szereplők számára egyre vonzóbbá vált, hogy a pénzüket kereskedelmi banki közvetítéssel jegybanki betétben tartsák”, és „ezzel a gazdaság olajozott működéséhez szükséges hitelezés és állampapír-vásárlás helyett végső soron az állam által fizetett, akár 18 százalékos kamatot realizáltak”. Mindeközben „ a kisebb megtakarítással rendelkező lakossági betéteseknek ez a hozam nem elérhető”.

Egyes elemzők már az intézkedés megjelenésekor kritikával illették a kamatsapka bevezetését.

Többen kiemelték, hogy a lépés egy törékeny pénzpiaci környezetben újabb beavatkozást jelent a piaci mechanizmusokba. Ráadásul a lépés a kamatok csökkentésén keresztül gyengíti a jegybank monetáris transzmisszióját és a monetáris szigorítás hatékonyságát, ezzel az infláció elleni küzdelmet. Sokan jelezték, hogy az intézkedések könnyen kikerülhetők, ugyanakkor az alkalmazkodás tovagyűrűző hatásai növelik az ország sérülékenységét. Továbbá, mivel az intézkedés csak a hazai szereplőkre vonatkozik, a külföldiekre nem, ezért áttételesen a hazai befektetési alapokba, biztosítókba és nyugdíjpénztárakba megtakarítást elhelyező kisbefektetők hozamát is korlátozza, és megnöveli a korlátozással nem sújtott befektetések (például devizaeszközök) relatív vonzerejét.

Egy komoly félreértés: az MNB mindenképpen kifizeti a kamatokat, a kérdés csak az, hogy ebből kinek mennyi jut

A jegybank által végrehajtott sterilizáció azt jelenti, hogy a pénzügyi rendszerben lévő likviditás a nap végén a hazai bankrendszer közvetítésével mindenképpen az MNB-nél csapódik ki, függetlenül attól, hogy eredetileg az egy kisbetétestől, egy befektetési alaptól, egy nagyvállalattól vagy egy külföldi befektetőtől származik. Az MNB eszközeiben elhelyezett bankrendszeri likviditás után pedig a jegybank kifizeti az eszközök után járó kamatot. Mindez azt jelenti, hogy amennyiben a likviditás változatlan, addig az MNB kamatkiadása nem csökken. A betéti kamatsapka mindezt annyiban változtatja meg, hogy a bankok az általuk megszerzett kamatbevételnek jó részét nem csatornázhatják tovább a korlátozással sújtott szereplők felé, hanem megtartják.

A bankrendszeri forintlikviditás jellemzően csak akkor csökken, ha az államhoz kerül a likviditás, és tartósan megemelkedik a Kincstári Egységes Számla egyenlege, vagy az állam devizát törleszt külföld felé. Az intézkedésnek ilyen irányú hatása nem volt, így az MNB mérlegében kicsapódó likviditást és ezzel a kamatkiadásokat nem befolyásolta.

A DKJ keresletre nem volt hatással a betéti kamatsapka bevezetése

A kamatsapka bevezetését követően nem volt látható tartós keresletnövekedés a diszkontkincstárjegy-aukciókon, miközben a hozamok is emelkedtek. Az intézkedés egyik várt hatása az lett volna, hogy a betétek egy része az állampapírpiacon, a DKJ-aukciókon találja meg a helyét, és a megnövekedett kereslet miatt az állam által fizetett hozamok csökkennek. Ugyanakkor az intézkedés hatására csak a bevezetés utáni, futamidőnkénti első aukciókon látszódott átmeneti keresletnövekedés, majd a lefedettség visszaállt a korábbihoz hasonló szintekre. A DKJ-aukciós hozamok közül a bevezetés óta december végéig a 3 hónapos 150 bázisponttal, a 6 hónapos 90, míg a 12 hónapos 120 bázisponttal nőtt, és mindegyik lejáraton 14,3–14,5 százalék között voltak december végén.

A kamatsapka által érintett betéti termékek állománya jelentősen csökkent, ez azonban az állampapírpiac helyett nagyobb mértékben devizaeszközökbe áramlott.

Az egyéb pénzügyi vállalatok hazai hitelintézeteknél elhelyezett, a korlátozás által érintett betétei 2022 novemberében és decemberében mintegy 1000 milliárd forinttal csökkentek, míg a két hónap során forint állampapír-állományuk ennél jóval kisebb mértékben, 264 milliárddal emelkedett. Ezzel egy időben devizabetéteik állománya – az árfolyam-elmozdulás hatását kiszűrve – csaknem 600 milliárd forinttal emelkedett. Mindemellett a rövid betétek egy részét hosszú, egy éven túli lejáratú forint lekötött betétekre is cserélhették, ugyanis ezek állománya is 161 milliárddal növekedett.

A diszkontkincstárjegy (DKJ) névre szóló, dematerializált értékpapír, amelyet 3, 6 és 12 hónapos hátralévő futamidővel, névérték alatt bocsátanak ki. Kamatot nem fizet, viszont a névértéknél olcsóbban, diszkontáron bocsátja ki az állam, vállalva, hogy teljes áron vásárolja vissza lejáratkor (hozam). Névértéke 10 000 forint. A diszkontkincstárjegyeket természetes és jogi személyek, jogi személyiség nélküli szervezetek vásárolhatják meg és ruházhatják át egymás között. Devizakülföldiek a diszkontkincstárjegyet a hatályos devizajogszabályok és a kibocsátó esetleges korlátozásai figyelembevételével vásárolhatják meg és ruházhatják át. |

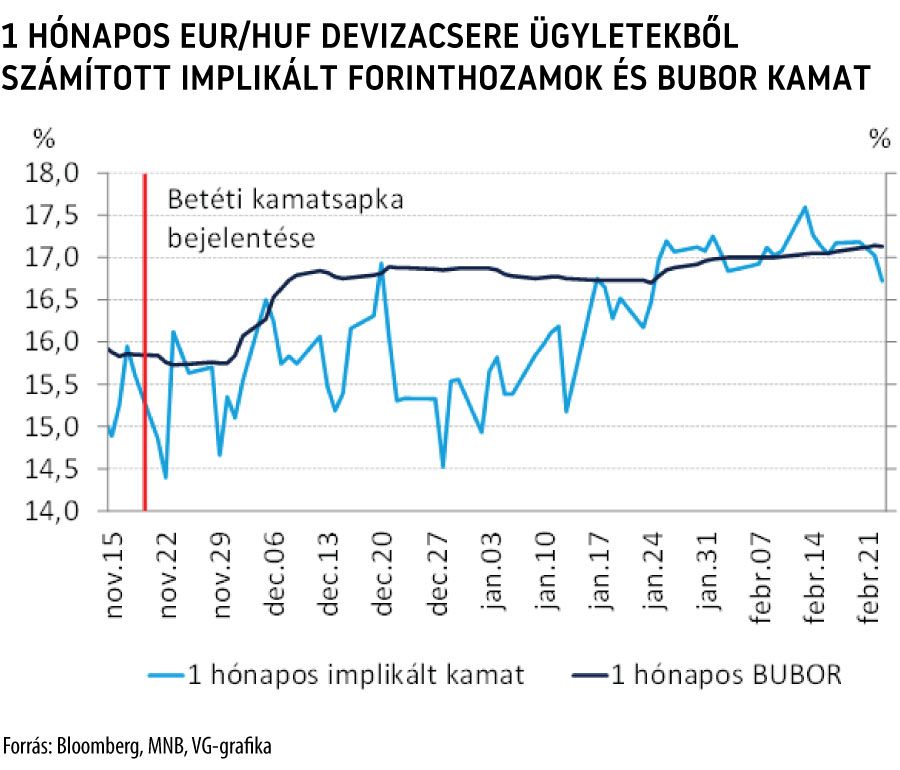

A betéti kamatsapka épp az infláció elleni küzdelem egyik legfontosabb részpiacát gyengítette

Az intézkedés ugyanakkor kedvezőtlen hatással volt a hazai piacok stabilitása szempontjából kritikus swappiacra. Az intézkedésre az érintett szereplők forint-betétállományuk csökkentésével reagáltak, jelentős részben olyan formában, hogy forintlikviditásukat a magasabb kamatokat biztosító FX-swappiacon helyezték ki, majd a cserébe kapott devizaforrásokat helyezték el devizabetétként számlavezető bankjaiknál.

Mindez azonban jelentős forinttúlkínálatot eredményezett a hazai swappiacon, érdemi nyomást gyakorolva a forint elleni spekulatív pozíciófelvétel költségét meghatározó implikált hozamokra.

Az 1 hónapos szegmensben például az implikált forinthozam a bejelentést megelőzően a BUBOR közelében állt, míg fokozatos lecsúszást követően, néhány héttel a bejelentés után már 100–200 bázisponttal a BUBOR alatt alakult. Az intézkedés így gyengítette a forint védelmét, ezzel párhuzamosan jelentős devizaigényt támasztott a jegybanki devizalikviditást nyújtó eszközök iránt. A betéti kamatsapka ezzel két fronton is növelte a kockázatokat, és hatásainak tartóssá válása azzal fenyegetett, hogy érdemi akadályok gördülnek a jegybank infláció elleni küzdelme elé.

Az MNB újabb lépései helyreállították a piac egyensúlyát

Annak érdekében, hogy az MNB a monetáris transzmisszió hatékonyságát tovább erősítse és a kritikus FX-swappiacon helyreállítsa az egyensúlyt, a szeptemberben bevezetett egyhetes diszkontkötvények újbóli, rendszeres használta mellett döntött. Az intézkedés tapasztalatai kedvezők, az összes lényeges hatás — beleértve az állampapírpiaci hatásokat – eredője egyértelműen pozitív: az MNB-nek sikerült elkerülnie a transzmisszió gyengülését és egy jelentős, potenciális piacstabilitási kockázatot.

A diszkontkötvény rendszeresítésével az FX-swappiaci forinttúlkínálat nagymértékben csökkent, a swappiaci hozamok minden futamidőn összhangba kerültek a jegybanki eszközök által meghatározott kondíciókkal. Az MNB úgy volt képes tovább emelni a shortpozíció felvételének költségét és növelni a forinteszközök vonzerejét, hogy közben nem kellett változtatnia eszközeinek kamatán.

Az eredmény a spot devizapiacon is egyértelműen látszik, a forint január vége óta 4 százalékot meghaladó mértékben erősödött, amihez a diszkontkötvényhez kapcsolódó hatások is hozzájárultak.

A piaci egyensúly helyreállásának jelentős szerepe van a forint árfolyamának elmúlt hetekben tapasztalt erősödésében. Mindez kiemelt fontosságú az infláció elleni küzdelem szempontjából. A devizapiac stabilitása az állampapírpiacra is kedvező hatást gyakorol. Ez jól látható volt tavaly, a jegybank október közepi beavatkozása utáni időszakban: év végéig a forint 10 éves hozamok német hozamhoz képesti felára 200, míg az országkockázatot jelző 10 éves CDS-mutató 100 bázisponttal csökkent. Az elmúlt hetekben ugyanakkor az újra emelkedő fejlett hozamkörnyezet hatása a hazai piaci folyamatokra is rányomta a bélyegét.

Állampapírpiaci hatások

Az elmúlt napokban megjelentek olyan vélemények, amelyek az állampapírpiaci aukciókon tapasztalható kisebb keresletet és az állampapírhozamok emelkedését a diszkontkötvények rendszeresítésével kötötték össze. A diszkontkötvény bevezetése előtt a jegybank előzetes várakozása az volt, hogy legfeljebb csak a legrövidebb, 3 hónapos DKJ-k piacára lehet hatással, míg az állam finanszírozása szempontjából igazán lényeges szegmensekre, így a hosszabb futamidejű forintállampapírok, a devizakötvények, a devizahitelek és a lakossági állampapírok keresletére nem hat a jegybank egyhetes eszköze, a befektetők eltérő futamidő vagy egyéb preferenciái miatt. (Ebből a szempontból szintén lényeges különbség, hogy a diszkontkötvény nem elfogadható jegybanki fedezet.)

Ezek az előzetes várakozások beigazolódtak. Jól mutatja ezt, hogy a február 22-i 6 hónapos DKJ-aukció óta már minden esetben olyan kereslet jelentkezett, ami a diszkontkötvény rendszeresítése előtti időszakban is kedvezőnek számított.

Emellett jól látható, hogy a hosszabb futamidejű állampapíroknál sokkal nagyobb szerepe van a nemzetközi folyamatoknak és a pénzpiacaink stabilitásának.

Ebből a szempontból – ahogy az ősz folyamán is láttuk – a szigorúbb kamatkondíciók érvényesülésének piac- és árfolyam-stabilizáló hatása kedvező hatást fejt ki az állampapírpiaci keresletre is.

A 3 hónapos DKJ-szegmensben átmenetileg valóban csökkent az érdeklődés, de érdemes kiemelni, hogy az elmúlt hetekben több hatás együttesen érvényesült. Ezek között meghatározó volt a nemzetközi befektetői környezet elbizonytalanodása, amely a régiós rövid papírok aukcióira is rányomta a bélyegét: a román DKJ-aukción a magyarhoz hasonló volt a lefedettség, az orosz–ukrán háború kitörése óta nem kelt el olyan kevés cseh diszkontkötvény, mint február végén, illetve a rövidebb lengyel papírok iránt szintén visszaesett a kereslet.

A hazai DKJ-k szegmensében a lakossági kereslet is fontos tényező. Az utóbbi időben jelentősen nőtt a háztartások részesedése, és jelenleg már 50 százalék körüli. Az új, vonzó kamatozású lakossági állampapírok január közepi megjelenése itt is új helyzetet teremtett, amely visszafoghatja a lakosság DKJ-keresletét is. Emellett a piaci hatás értékelésénél figyelemmel kell lenni arra is, hogy a szegmens finanszírozásban betöltött szerepe mérsékelt (a központi költségvetés adósságának mindössze 1,7 százalékát teszik ki a 3 hónapos vagy annál rövidebb futamidejű DKJ-k aránya), és a legfrissebb finanszírozási terv szerint a jövőben csökkenő szerepet szán neki az ÁKK.

A fentiek alapján elmondható, hogy a diszkontkötvények rendszeresítése elhanyagolható közvetlen hatást gyakorol az állampapírpiaci keresletre, miközben a közvetett (főként piacstabilizáló) hatása javítja a befektetői megítélést.

Konklúzió

A gazdaságpolitika irányítói között általános konszenzus van abban, hogy a magas inflációt minél gyorsabban le kell küzdeni, hiszen az a gazdasági növekedésünk és felzárkózásunk gátja. Ehhez elengedhetetlen a monetáris transzmisszió hatékonyságának fenntartása, erősítése.

Minél hatékonyabb a monetáris transzmisszió, annál gyorsabb lehet az infláció letörése és az árstabilitás újbóli elérése.

A jegybank tavaly ősszel meghozott döntései az árstabilitáshoz nélkülözhetetlen piaci stabilitást szolgálták, a betéti kamatsapka bevezetése viszont ezzel ellentétes hatást fejtett ki. Az érintett hazai szereplők devizaeszközeinek állománya megugrott, a hazai piacok stabilitása szempontjából kritikus swappiacra jelentős nyomás helyeződött. A jegybanki lépések, köztük kiemelten a diszkontkötvény január végén meghirdetett rendszeres alkalmazása viszont helyreállították a swappiac egyensúlyát, amelynek az eredménye egyértelműen látszik a hazai devizapiac elmúlt hetekben megfigyelhető stabilizálódásán.