Nem ütötte agyon Powell a tőzsdéket és az eurót, de közel járt

Az amerikai piacokon egyre markánsabban kirajzolódik az a jövőkép, hogy a vállalkozásoknak vagy magas inflációval, vagy gazdasági visszaeséssel kell szembenézniük, és a Federal Reserve márciusban megkezdett monetáris szigorító ciklusának vehemenciájától függ, mekkora lesz a sokk. Sokan tartottak tőle, hogy Jerome Powell Fed-elnök szerdai szenátusi bizottsági meghallgatása ráerősít a recessziós félelmekre, még úgy is, hogy szigorúbban a Nyjltpiaci Bizottság múlt heti kommentárjainál nehezen lehet fogalmazni. Nem ez történt, de optimizmusra semmi ok.

A piacok zavarát tükrözte, hogy az óriási figyelem övezte meghallgatás előtt a dollárt áthajtotta az 1,05-ös kulcsszinten az euró ellenében az egyre fűtöttebbé váló kamatemelési várakozás, de még azelőtt visszavonult, hogy Powell beszédének írott változata a meghallgatás kezdetekor nyilvánosságra került. Az amerikai részvények előbb estek, majd a meghallgatás közben emelkedni kezdtek, a kamatérzékeny technológiai papírokból álló Nasdaq index például majdnem egy százalékot. A tanácstalanság a közép-európai piacokon is meglátszott, a forintot és a zlotyt a papírforma szerint gyengítette a dollár kezdeti ralija, később mégsem tudtak hasznot húzni a zöldhasú visszavonulójából: az előbbi a helyi piacok zárására fél, a lengyel deviza másfél százalékot esett az euró ellenében. (Az eséshez kezdeti erősödés után csatlakozott a korona is, miután a cseh jegybank a várt 75-100 bázispontnál is nagyobbat, 125 bázispontot emelt irányadó kamatán 7 százalékra, ez azonban elemzői várakozások szerint a kamatdöntő testületben elkövetkező személyi változások miatt az utolsó emelés lehetett.)

Az amerikai piacokon eközben némi megkönnyebbülés látszott, annak ellenére hogy Powell megismételte, hogy a Fed kész a további szigorításra, hogy megküzdjön az inflációval. Bár többször elismételte a Fed-mantrát a kettős jegybanki mandátumról, amely szerint a cél a teljes foglalkoztatás elérése és hosszú távon a két százalékos infláció, azt sem rejtette véka alá, hogy a jelen helyzetben a főleg az alacsonyabb jövedelmű amerikaiak életét megnehezítő drágulás megfékezését tekintik a fő feladatnak. Már korábban is megfigyelhető volt, hogy Powell kommentárjaiban megszaporodtak az utalások a nemzetközi bizonytalanságra: az olyan tényezőkre, mint a többször is megemlített ukrajnai háború, amelyre a Fednek nincs befolyása. Az elnök "fürgeséget" ígért a monetáris politikai reakciókban a friss fejleményekre és trendekre.

Az infláció, az ellene küzdő monetáris politika és a szigorítás okozta gazdasági áldozat az amerikai politika első számú kérdései közé emelkedett, ami nem csoda, hiszen májusban az infláció 41 éves csúcsot ért el, és a 8,6 százalékról akár még tovább emelkedhet. Ez látszott abból is, hogy a törvényhozók kérdéseiből, illetve kritikáiból kiderült: attól tartanak, hogy a kamatemelések recesszióhoz vezetnek, vállalkozásokat tehetnek tönkre, ami munkahelyek elvesztésével jár. Powell úgy reagált, hogy a szigorítás célja a kereslet csökkentése az árak megfékezése érdekében, és hogy az amerikai gazdaságban nincs munkanélküliségi probléma, két felajánlott álláshelyre jut egy álláskereső. Az elemzők szerint a piaci reakciók azt mutatták: az elnök kommunikációja "héja" volt - azaz szigorú - de "galamb" abban az értelemben, hogy rosszabb is lehetett volna.

A nagyon héja galamb oldala

- összegzett a Reuters jelentése szerint Thomas Simons, a New York-i Jefferies pénzpiaci közgazdásza.

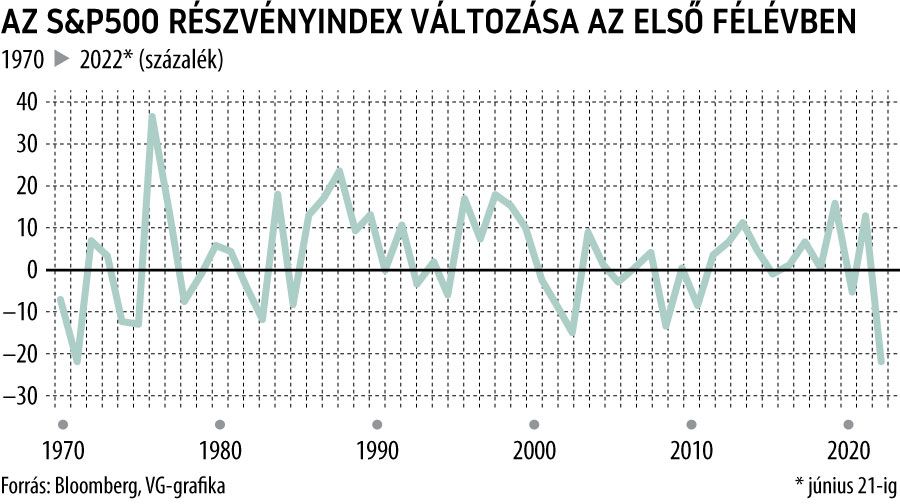

A tőzsdék idei teljesítménye és a dollár bivalyereje azonban jól tükrözik a recessziós félelmeket a robusztus, folytatódó kamatemelések közepette. Az S&P 500 részvényindex az első félévben - keddig - 21 százalékot esett, és ilyen rossz teljesítményre 1970, Richard Nixon nem szép emlékezetű elnöksége óta nem volt példa - összegzett a Bloomberg.