Az invázió előtti szintre vágta vissza a kamatot az orosz jegybank

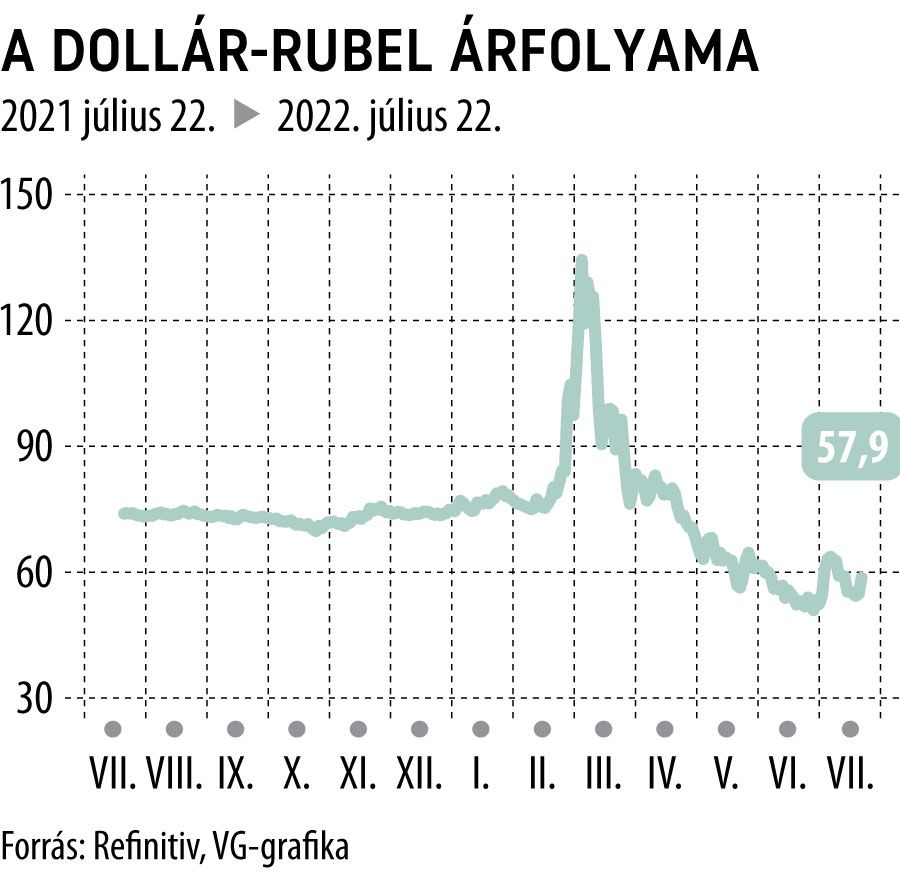

A korábbi 9,5 százalékról 8-ra vágta a jegybanki alapkamatot. Az orosz központi bank kamatcsökkentési ciklusának mostani, ötödik állomása nagyobb volt az elemzői várakozásoknál. A jegybank nehéz lavírozásra kényszerül az inflációs nyomás, illetve a nyugati szankciók harapófogójában. Az áprilisban kezdődött enyhítési ciklust az tette lehetővé, hogy a rubel árfolyama erősödött a dollárral szemben, a gazdasági növekedés pedig a nyugati szankciók miatt lefékeződött.

Szerte a világban kamatemelési ciklus söpör végig a monetáris politikán, Oroszország elszigeteltsége azonban olyan nagy, hogy nyílik tér a lazításra. Az előrejelzések szerint az ottani gazdaság a vártnál sokkal kisebb recesszióba süllyedt, mint azt korábban gondolták. A költségvetési stimulus, valamint az emelkedő olajkitermelés eddig úgy tűnik, képes ellensúlyozni az amerikai és az európai szankciókat.

Az elmúlt hónapokban felgyorsult a bankrendszer hitelezési tevékenysége az előző időszak megtorpanása után.

A büntetőintézkedések révén az import szinte teljesen leállt, ami rekordszintű többletet eredményezett a folyó fizetési mérlegben.

A kamatcsökkentési sorozat egyik célja éppen az, hogy élénkítse a belső keresetet, csökkentse az első fél évben felhalmozódott rekordszintű, 139 milliárd dolláros többletet a folyó fizetési mérlegben.

A többlet nem érdeke Oroszországnak, hiszen annak tetemes része külföldi bankokban, készpénzben keletkezik, és ezekre érvényesek a nyugati szankciók.

A jegybank elnöke, Elvira Nabiullina már korábban jelezte, hogy a további kamatenyhítést fokozatosan képzeli el, függően az inflációtól, illetve a gazdaság szankciókhoz való alkalmazkodási sebességétől. Az idei évre jelzett 12 százalékos GDP-csökkenést most nagyjából a felére javították az elemzők. Júliusban az éves infláció 15,4 százalékra esett, áprilisban még 18 százalék volt.