Kinek árt az erős dollár? Hosszú a lista, és nyúlik

Akármekkorát emel ismét kamatain szerdán a Federal Reserve – az elemzők zöme 75 bázispontra számít –, az infláció letörését szolgáló durva szigorítás minden bizonnyal folytatódik, fenntartva a feszültséget a devizapiacokon és áldozatokat szedve a feltörekvő piacokon. Az utóbbiak számára ennek a szigorítási ciklusnak aligha van jó kimenete: ha hirtelen recesszióba dönti a világgazdaságot, ebből is káruk származik, és ha elhúzódik az infláció elleni harc, abból is.

A dollár erősödése, illetve az ezt okozó vehemens kamatemelés több csatornán keresztül is árt a feltörekvő gazdaságoknak.

A felszökő adósság

A legszembeszökőbb talán azoknak az országoknak az esete, ahol az erősödő dollár az adósság törlesztési terhének emelkedéséhez vezet. Ahol dolláradósságot kell törleszteni, ott egyértelmű a hatás, de ahol a deviza – és ezen belül a dollárban denominált – adósság nagy és jelentős arányú, ott ez akár akut problémává is válhat.

Magyarország például az európai államdósságok felszökését okozó pandémia közepette és nyomán is alacsonyan tartotta a deviza arányát az adósságban, őrizve az ezen a téren korábban elért eredményeket. Srí Lankán például a napokban zavargások közepette iktatták be az új elnököt, miután az ország csődbe sodródott, és története legnagyobb gazdasági válságát éli meg, és még szükségállapotot is elrendeltek.

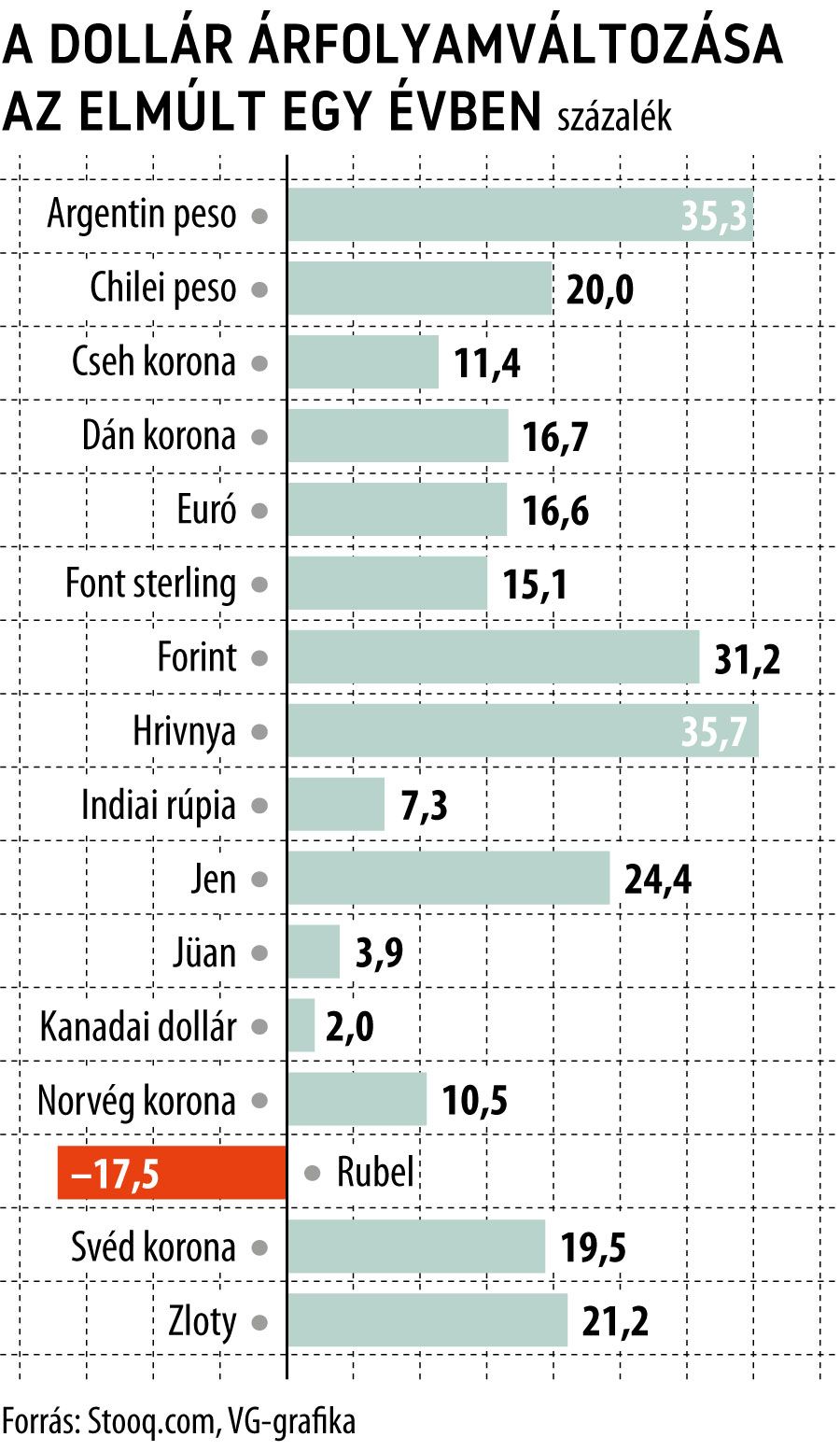

Nem meglepő, hogy a dollár erősödése kiélezte a problémákat az adósság-visszafizetésben hagyományosan gyenge Argentínában is. Néhány hete – és három hónappal azután, hogy 45 milliárd dollárnyi adósság törlesztéséről ért el megállapodást a Nemzetközi Valuataalappal – lemondott Martín Guzmán gazdasági miniszter. Ez akkortájt történt, amikor Alberto Fernández elnök jelezte, hogy országa – Iránhoz hasonlóan – szívesen csatlakozna a Brazíliát, Oroszországot, Indiát, Kínát és a Dél-afrikai Köztársaságot magába foglaló BRICS-csoporthoz. Az argentin infláció egyébként 64 százaléknál tart.

A felszökő importárak

Az erős zöldhasú megdrágítja azokat a külföldről megrendelt árukat és szolgáltatásokat, amelyeket dollárban számolnak el.

Az eklatáns példa Chile, ahol nem olyan magas az államadósság, de az importált energia- és élelmiszer-infláció elleni harc jegyében a közép-európaihoz hasonló kamatemelési sorozatba kényszerült bele a jegybank. Az elmúlt évben kilenc alkalommal emelte irányadó kamatát, és 9,75 százaléknál tart, az infláció júniusban mégis elérte a 12,5 százalékot, a reálbérek zsugorodtak, a chilei peso pedig 20 százalékot gyengült a dollárhoz képest.

Brazíliában, ahol majdnem ugyanilyen magas az infláció, a jegybank a másfél évvel ezelőtti 2 százalékról már 13,5 százalékra emelte fő kamatát. A magas szintek olyan szempontból előnyösnek bizonyulhatnak, hogy lesz honnan visszalazítani, ha a világgazdaság végül visszaesik, feltéve ha tetőzik az infláció, és nem szalad tovább.

Ami Magyarországot – és Lengyelországot – illeti, számukra a zöldhasú királysága nem azért kínos, mert az Amerikából importált inflációt gerjesztené, hanem mert szinte automatikusan gyengíti a forintot és a zlotyt az euróval szemben is. Az eurózónával szemben pedig sokkal nagyobb a régió kereskedelmi forgalma, mint az Egyesült Államok viszonylatában. Az euró 17 százalékos gyengülése a dollár ellenében az elmúlt egy évben pedig szintén gerjeszthet inflációt – ezt az Európai Központi Bank elnöke, Christine Lagarde is elismerte a múlt héten.

Az eltérülő tőkemozgások

A Fed „felelőtlen politikája” ugyanakkor tőkekiáramlást is idéz elő a feltörekvő piacokról – írta véleménycikkében a pekingi ellenőrzés alatt álló Global Times. A Fed az inflációval küzdve kénytelen emelni, és nem veszi figyelembe, milyen problémákkal jár ez a világ és Ázsia feltörekvő gazdaságaiban.

Egyes közgazdászok úgy vélik, a kereslet és így az infláció csökkentése érdekében kamatot emelni nem fundamentális megoldás, mivel a magas árakat főleg olyan tényezők hajtják, mint a globális energiabajok és az USA egyoldalú szankciói

– olvasható a cikkben.

A Global Times nem megy a szomszédba egy kis Washington-alázásért, de az ezzel nem vádolható Financial Times és a Barron’s is arról ír, hogy a kamatemeléseknek fájdalmas áruk van a feltörekvő piacokon. Akár folytatódnak az emelések, akár leállnak, mert nagy recesszió következik, a dollár számára ez nyer-nyer, a feltörekvő piacoknak pedig veszt-veszt játék – idézi az utóbbi Arthur Budaghyant, a BCA Research fő feltörekvő piaci közgazdászát. A legtöbb feltörekvő piac Kínával aktívabban kereskedik, mint az amerikaiakkal, és egy amerikai visszaesés esetén Peking egy felpörgetett gazdaságélénkítéssel kihúzhatja őket a bajból, de ebben a tekintetben az eddigiekben csalódást keltettek – vélte Daniel Grana, a Janus Henderson Investors feltörekvő piaci részvényportfólió menedzsere.

Ulrich Leuchtmann, a Commerzbank deviza- és árupiaci főközgazdásza lát egy olyan verziót is, amely a dollár számára kedvezőtlen fordulatot hozhatna: ha kiderül, hogy a Fed csak páváskodik, és kamatszigorát nem az inflációval szembeni elszántság, hanem saját imidzsének védelme és a politikai támadásoktól való félelem motiválják.

Ha erről van szó, akkor nagyon gyorsan véget vethetnek a kamatciklusnak, mihelyt a közvélemény megváltozik - lehet, hogy túl korán