Öldöklő harc indult az LNG-ért, tovább emelkedhetnek a gázárak

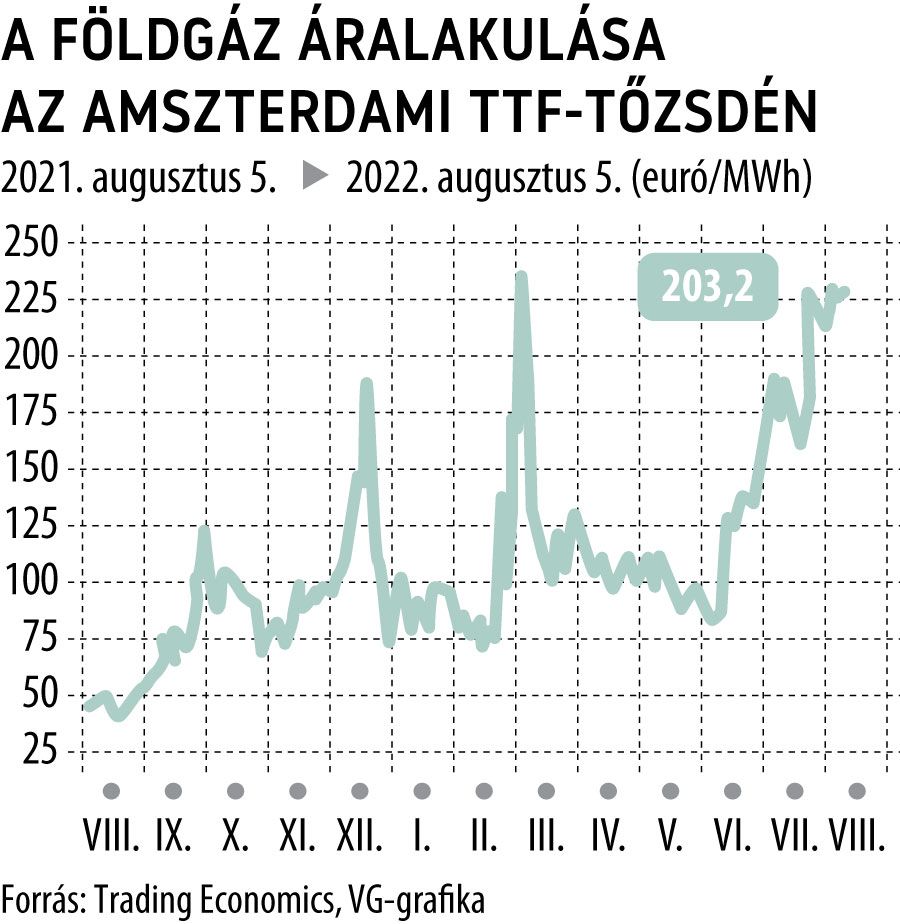

Nagyobb sebességbe kapcsolat Európa és Ázsia versenye a szűkös LNG-kapacitásokért. Japán a világ második, Dél-Korea a harmadik legnagyobb cseppfolyós gázimportőre. (Kína az első.) Mindkét ázsiai ország attól tart, hogy az orosz gázt kétségbeesetten kiváltani igyekvő európai országok az év hátralévő részében kiárazzák a piacról. Az európai gázárak egy év alatt az ötszörösükre emelkedtek.

Azt látjuk a piacon, hogy beindult a tülekedés az LNG-szállítmányokért– mondta a Financial Timesnak egy ázsiai gázvállalat vezérigazgatója, hozzátéve, hogy a verseny a szokásosnál korábban élesedett ki, s bár egyelőre még nem jelent meg az árakban, de ez a folyamat hamarosan megindul. Minél később vásárol valaki, annál jobban fogja nyögni a magas árakat– tette hozzá.

A japán és a dél-koreai cégek „meglehetősen erős aktivitást” mutatnak az úgynevezett strip LNG-vásárlásokban. A gázpiacon a strip szerződés az egymást folyamatosan követő hónapokra vonatkozó szállításokat jelenti. Az ázsiaiak esetében ez november-december-januárra vonatkozik.

Toby Copson, a Trident LNG gázkereskedelmi vállalat globális kereskedésért felelős vezetője szerint az ázsiai vevők számára hagyományosan kulcskérdés az energiabiztonság. Most viszont beléptek a piacra az európai szereplők is, nagy tételekre igényt tartva. Az ázsiaiak így kénytelenek felverni az árakat. Ez eddig is így volt, az ázsiai szállítású LNG-jegyzések az elmúlt években is jóval magasabbak voltak, mint az európai árak. Most azonban a TTF, az öreg kontinensen irányadó ár jelentősen magasabb, mint az ázsiai, ahogy az európai államok igyekeznek kiváltani az orosz gázt. A nagyobb árrés miatt így az LNG-kereskedők az európaiakat részesítik előnyben. A két kontinens közötti árkülönbség olyan nagy, hogy gyakran előfordul, hogy megéri az ázsaiakkal kötött hosszú távú szerződéseket is felmondani.

Az öldöklő küzdelem főleg az amerikai LNG-ért folyik. Az USA az idei első négy hónapban cseppfolyós gáz termelésének 74 százalékát exportálta Európába a tavalyi 34 százalék után – az IEA, a Nemzetközi Energia Ügynökség statisztikái szerint. Tavaly és tavalyelőtt viszont még Ázsia volt a legnagyobb felvevőpiac. Mindennek a levét a feltörekvő ázsiai országok isszák meg, a gazdag Japán és Dél-Korea képes megfizetni a magasabb árakat. A helyzetet tovább rontja, hogy Ausztrália – saját ellátásának biztosítása érdekében – korlátozhatja az LNG exportját, erről várhatóan októberben döntenek.

A hosszú távú kilátásokat tovább rontja, hogy az amerikai termelők nem képesek jelentősen növelni kitermelésüket, ugyanis nagyon erős hiány van a palaolaj- és -gázmezők üzemeltetéséhez szükséges berendezésekből.

A télhez közeledve kulcsfontosságú lesz, hogy miként alakul az európai gáztárolók töltöttségi szintje,illetve az, hogy az orosz Szahalin-2 projekttel mi lesz. Ez utóbbi – amelyet éppen államosítanak – adja a japán LNG-felhasználás 10 százalékát. Kína gazdasága lassulásával, a fejét újra felütő koronavírus-járvánnyal küzd, így jelenleg hiába a legnagyobb importőr, nem növeli LNG felhasználását. Arra is van azonban némi remény, hogy a hagyományosan hosszú távú szerződésekkel operáló kínaiak esetleges feleslegüket piacra dobják, ezzel enyhülhetne valamelyest az árnyomás. Ha viszont kemény télre lesz kilátás és élénkül náluk a gazdasági aktivitás, minden bizonnyal ők is beszállnak a meccsbe.

Ez viszont azt jelentené, hogy még kevesebb cseppfolyós gáz lesz hozzáférhető a világpiacon és az európai árak még jobban elszállnak, tovább növelve a recesszió valószínűségét.