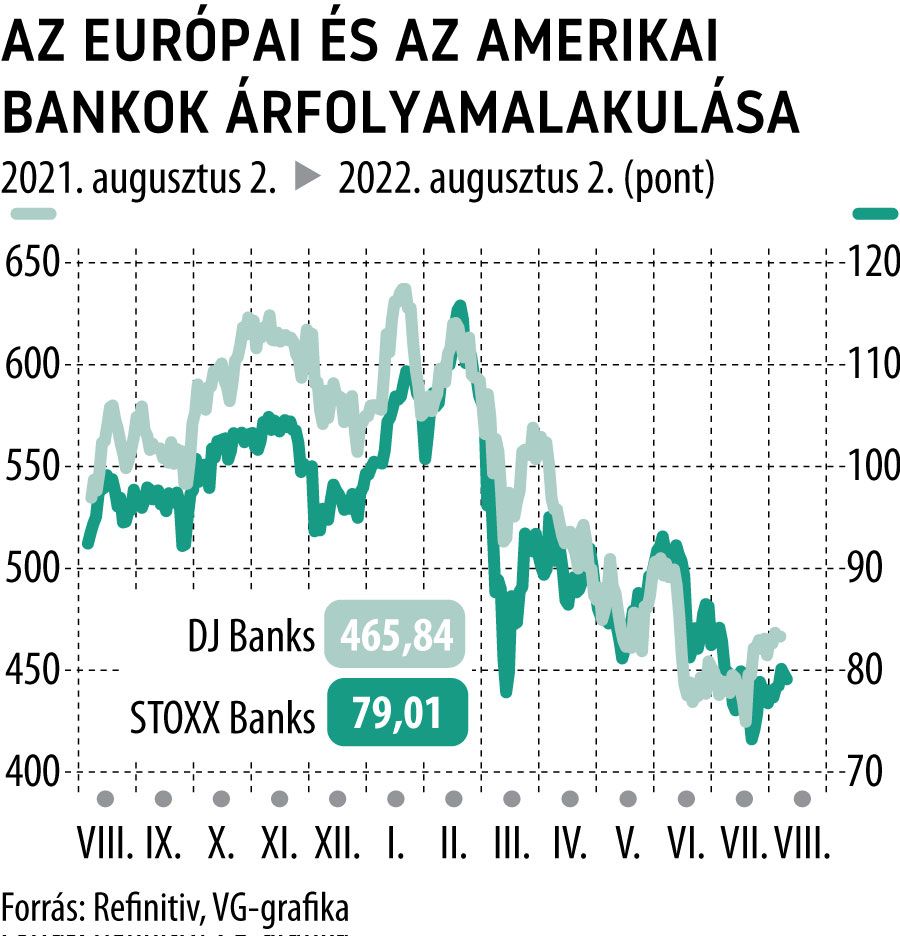

Továbbra is vesztésre állnak az európai bankok az amerikaiakkal szemben

Kemény tíz évet vártak az európai bankok a kamatok emelkedésére, erre most hirtelen minden bizonytalanná válik. Békeidőkben egy bank nyereségének kevés dolog jön jobban, mint egy kamatemelési hullám, ugyanis a betéti kamatokat általában lassabban emelik a pénzintézetek, mint hitelkamataikat. Így tisztes nyereségre tesznek szert a kamatmarzs tágulásával.

Az Európai Központi Bank (EKB) 50 bázispontos szigorítással csapott bele a lecsóba, ettől viszont a recessziós félelmek erősödtek fel. A Federal Reserve másodszorra is emelt 75 bázispontot, annak ellenére, hogy maguk is tisztában vannak azzal, hogy ez növekedési áldozattal jár – az USA a második negyedévben technikai recesszióba csúszott.

A Bank of England döntéshozói csütörtökön ülnek össze, és az előrejelzések szerint 25 éve nem látott lépésre készülnek: 0,5 százalékponttal emelik a kamatokat – a júniusi 9,4 százalékos, a közelgő két számjegyű infláció után nem is nagyon van más választásuk.

A világnak újra meg kell tanulnia a bankolást – nyilatkozta Ralpt Hamers, a UBS bankház vezérigazgatója a Financial Timesnak. A globális bankrendszer megszokta a negatív kamatok, a negatív reálkamatok időszakát. Európában ez a pénzintézetek nyereségének esését, jó esetben stagnálását, részvényeik árfolyamának csökkenését idézte elő. Jócskán elmaradnak a befektetési banki tevékenységen szépen gyarapodó amerikai szektortársaktól. A megváltást a kamatemeléstől várták.

A Morgan Stanley előrejelzése szerint nettó kamatbevétel emelkedése végre strukturális változást hozhat a szektorban, számításaik szerint az árfolyamban 52 százalékos felpattanás is benne van a jelenlegi, nagyon nyomott árazásokból kiindulva.

A kamatmarzs szélesedéséből a nagybankok jöhetnek ki a legjobban. A HSBC például globálisan 700 milliárd dollárnak megfelelő betéttöbbleten csücsül, a becslések szerint 1 százalékpont kamatemelés további ötmilliárd dollár kamatmarzsbővülést eredményez. Ez a tavalyi ötvenmilliárd dolláros árbevétel 10 százaléka. A Lloysds bank 1 százalékpont kamatemeléstől 675 millió font nyereségnövekedést vár. A Bank of America elemzése szerint a jelenlegi kamatemelési várakozásokkal számolva egy éven belül az európai pénzintézetek nettó kamatbevétele negyedévenként 17 milliárd euróval emelkedhet.

A kamatemelési hullám – és az ezzel járó piaci volatilitás – a nagybankok kereskedelmi üzletágainak is tetemes nyereséget hoz.

Múlt csütörtökön a Barclays számolt be arról, hogy kötvénykereskedelmi üzletágának profitja 71 százalékkal 1,5 milliárd fontra emelkedett a második negyedévben. A Deutsche Bank 32, a Goldman Sachs 55 százalék növekedésről számolt be ebben az üzletágban.

Az európai bankokat az is sújtotta, hogy pénzügyi válság után megszigorodó tőkemegfelelési követelmények nem tették lehetővé, hogy felüljenek a high-tech vonatra, egyszerűen nem volt elegendő készpénzük arra, hogy fintech startupokba fektessenek be, így nemcsak az amerikai pénzintézetek, de a tech-szektor nagyágyúi, az Apple, a Google vagy az Amazon mögött is lemaradtak ezen a téren. A kamatemelés(ektől) várt pénzeső erre is kínálna valamelyes gyógyírt.

Hogy a kép mégse legyen ennyire rózsás, sorakoznak a kétségek is.

Hiába ugyanis a növekvő nettó kamatbevétel, ha a recessziós fenyegetések és az infláció árnyékában romlik a hitelportfóliók minősége.

A száguldó élelmiszer- és energiaárak, a magas infláció reálbér csökkenést okoz a lakosságnál és reáljövedelem-esést a kisvállalatoknál. Így ezekben a szektorokban várhatóan emelkedik a nem teljesítő hitelek részaránya.

A kockázatok között ott sorakozik az olasz válság is. Mario Draghi lemondása után ősszel előrehozott választások lesznek Olaszországban, a közvélemény-kutatások szerint jobboldali győzelemmel és jobboldali populista miniszterelnökkel. Így félő, hogy az adósságpiacok nem szavaznak bizalmat az olasz papíroknak – hiába az EKB mentőprogramja –, így az öreg kontinens bankjai megint foghatják a fejüket (és könyvelhetik a veszteséget) az állampapír-portfóliókon.

Az Autonomous elemzése szerint a tapasztalatok azt mutatják, hogy recesszió idején az európai bankszektor nyeresége megfeleződik.

A helyzetet még tovább árnyalja, hogy az EKB egy friss elemzése szerint az eurozóna polgárai korántsem rendelkeznek annyi megtakarítással, mint korábban gondolni lehetett volna. A kimutatás szerint a háztartások mindössze ötöde halmozott fel megtakarításokat a pandémia alatt. A 2020 és 2021 között végzett felmérés szerint a lakosság 20 százaléka volt képes növelni vagyonát, míg 16 százaléka csökkenteni kényszerült azt. Ez ugyanakkor azt is jelenti, hogy Christine Lagarde-nak, az EKB elnökének át kell értékelnie korábbi álláspontját. A jegybankelnök július 21-én kijelentette, hogy „a lakossági fogyasztást a háztartások által a pandémia alatt felhalmozott megtakarítások, valamint az erős munkaerőpiac is támogatják”.

Nagyon úgy néz ki tehát, hogy az amerikai bankok sikeresen őrzik meg előnyüket európai szektortársaikkal szemben. A Bloomberg piaci körképe szerint a megtakarítási számlákon elérhető nevetségesen alacsony, mindössze 0,06 százalék. A bankok és részvényeseik ezzel jól járnak, a pénzintézetek menedzserei pedig egyelőre – nem érezvén a lakossági nyomást – nem emelik a betéti kamatokat. A reáljövedelmük lemorzsolódását látó kisbefektetők így könnyen elképzelhető, hogy az idei első félévben jókra eséssel korrigáló részvénypiacon keresnek gyógyírt.