EKB vezető közgazdász: bőven van még inflációs nyomás

Jócskán van még lendület az eurozóna inflációjában, annak ellenére, hogy az áremelkedés üteme lassul – mondta az Európai Központi Bank (EKB) vezető közgazdásza, Philip Lane egy konferencián. Lane a galamblelkű közgazdászok közé számít, vagyis a lazább monetáris politika híve. Kijelentése így arra utal, hogy az EKB nem áll le a monetáris szigorral, további kamatemelések várhatók.

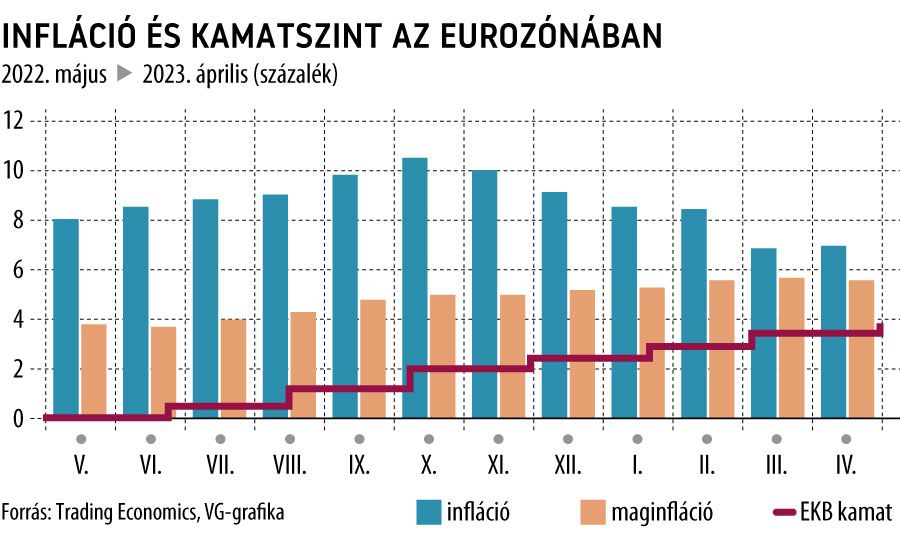

A tavaly októberi 10,6 százalékos csúcsról folyamatosan csökkent az árak növekedési üteme – egészen a márciusi 6,9 százalékig, majd sokként érte a piacokat, hogy áprilisban ismét emelkedett: 7 százalékra. Ezzel párhuzamosan a volatilis árváltozású tételek (például élelmiszerek és az energia) nélkül számolt maginfláció a tavaly júniusi 3,7 százalék óta egyfolytában emelkedett, márciusban 5,7 százalékra, s csak áprilisban enyhült valamelyest. Sokak szerint ez tette lehetővé, hogy az EKB legutóbbi ülésén már csak 25 bázisponttal emelje irányadó kamatát a korábbi 50 bázispontos szőnyegbombázás után.

„Továbbra is jókora az inflációs nyomás, azonban az év hátralévő részében, majd azt követően is, ez a nyomás a visszájára fordul – részben a kiváltó sokkok megszűntének, részben a monetáris politika szigorításainak következtében”

– nyilatkozta Lane egy berlini konferencián. Hozzátette, hogy a lendület az élelmiszerek árában és a maginflációban jelentős marad – míg az energiaárak csökkenése lejjebb húzza az átfogó inflációs mutatót.

Az EKB a 25 bázispontos emelés után közölte is, hogy inflációs kilátásaiban „jelentős felfelé mutató kockázatok” vannak. A közgazdászok többsége még két kamatemelésre számít: júniusban és júliusban is 25-25 bázispontra. Az EKB inflációs célja 2 százalék. A szigorú monetáris politikát képviselő héják sorra nyilatkoznak erről. Hétvégén Klaas Knot, a holland jegybank vezetője közölte, hogy

„amíg a maginfláció nem szelídül, marad a jegybanki szigor”.

Martins Kazaks, a lettek által az EKB döntéshozó testületébe delegált tag viszont arra hívta fel a figyelmet, hogy egyáltalán nem biztos, hogy júliusban véget ér a szigorítási ciklus. A befektetők jövő tavasszal – egyesek már az idén év végre is – kamatcsökkentést várnak, Kazaks szerint ezek a vélekedések „jócskán elhamarkodottak”.

Az EKB hivatalos előrejelzése nem vár az idei évre recessziót az eurozónában. Erről egyébként parázs vita alakult ki a testület márciusi kamatdöntő ülésén. „A tartósan magas infláció nagyobb probléma a társadalom és a gazdaság számára, mint egy viszonylag rövid és sekély recesszió” – kommentálta a helyzetet Kazaks, hozzátéve, hogy ha hagyják elszabadulni az inflációt, annak később sokkal nagyobb költségei lesznek. Az EKB tehát az infláció

A kérdés már csak az ezek után, hogy mi van akkor, ha a Kazaks által említett „rövid és sekély” recesszió nem rövid és sekély lesz.

Ennek első jelei már mutatkoznak: a német ipari termelés összeomlott , a rendelésállomány 10 százalékot meghaladó mértékben zuhant, és riasztó adatok láttak napvilágot a külkereskedelemről is.