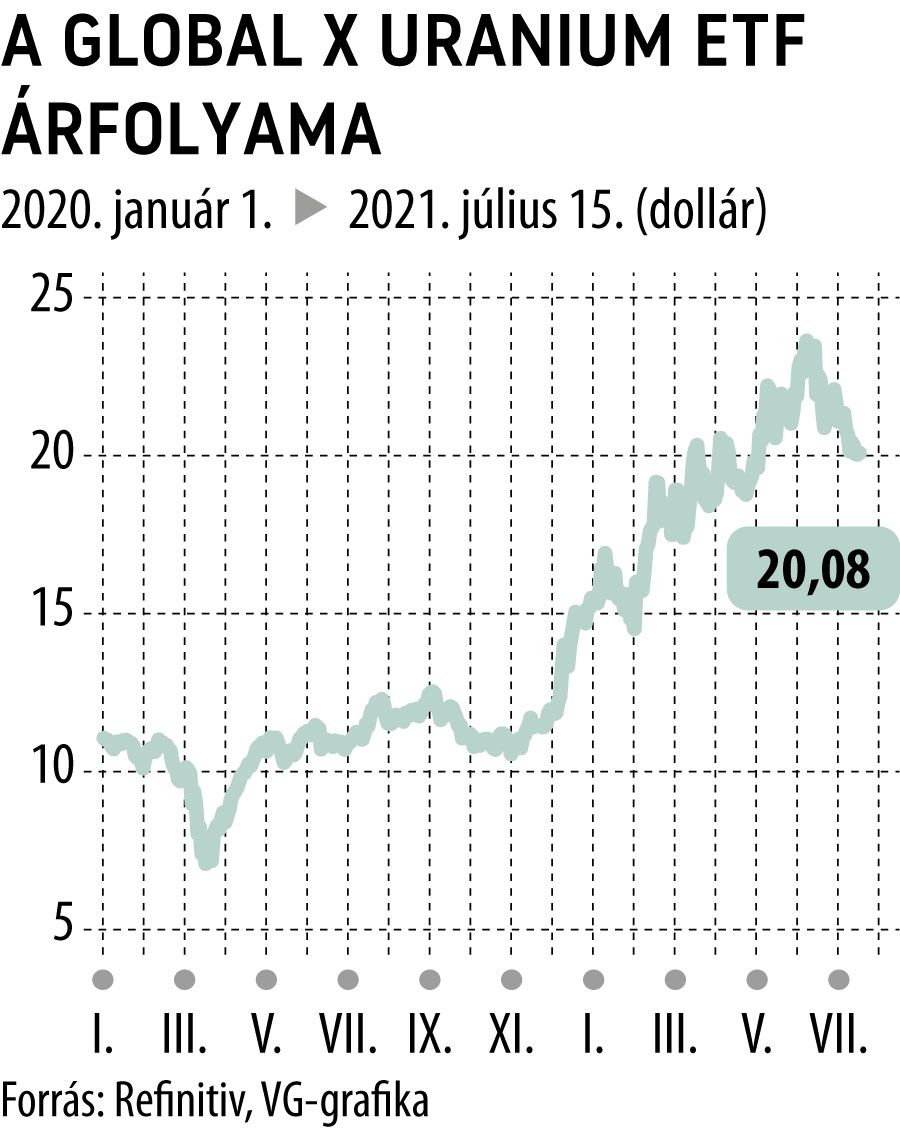

Nyerő lehet az uránbányarészvény

A globális áramfogyasztás 10 százalékát fedező atomenergiára azt mondják, hogy „sikeres bukás”, mert ugyan a meglévő technológia szén-dioxid-kibocsátása elég alacsony, ám a biztonsági költségek már olyan magasak, hogy az új atomerőmű-beruházások révén előállított energia a lehető legdrágább forrás

– mondta a Világgazdaságnak Pletser Tamás, az Erste ágazati elemzője.

Hozzátette: jól példázza a költségek áttételes növekedését, hogy az atomerőmű-balesetekből okulva a korábbi szabványokhoz képest dupla vastagságú betonból építik a létesítményeket, ám ennél nem kétszeres, hanem reálértéken is hét-tízszeres költségszorzóval kell számolni. Ennek is köszönhető – folytatta –, hogy a világ atomerőműparkja elöregszik. Nagyobb építkezések csak Kínában folynak, ahol a fosszilis energiahordozók kiváltására nincs még meggyőző alternatíva. Az európai „nukleáris flotta” cseréje, felújítása is húzódik. Részben ez a hatás gyűrűzik be az uránérc piacára. Az erőműépítési bizonytalanságok miatt a bányaberuházások is elmaradtak az utóbbi években, így a meglévő fűtőanyag-kereslet hiányt szült a piacon.

Az urán esetében nem csupán a nyersanyagpiacokon tapasztalható trendszerű áremelkedés. Iparági sajátosság, hogy az atomerőművek fix költsége rendkívül magas, ehhez képest a fűtőanyagköltség elenyésző – hangsúlyozta Pletser Tamás. Ezért a kereslet a nukleáris fűtőanyagra sokkal kevésbé érzékeny az urán árazására, mint mondjuk a gáztüzelésű erőműveknél jelentkező igény a földgáz árára. Mivel a bányászatot néhány vállalat uralja, és a különféle urántartalmú fűtőanyagok nem csereszabatosak a különböző technológiájú nukleáris erőművek között, a meglévő atomerőműparkkal is évtizedekig biztos marad az uránbányák piaca. Magyarán, rövid és középtávon az iparág bizonytalan jövőképe ellenére is ígéretes befektetés lehet a bányarészvény.

Kazahsztán felel a globális uránellátás 42 százalékáért, ezt Kanada és Ausztrália követi 13 és 12 százalékos részesedéssel.

Jóllehet a globális urántermelés 85 százaléka tíz bányavállalat kezében összpontosul, mégsem könnyű a tőzsdén megjátszani az uránralit, mert a vezető vállalatok részvényeit nem feltétlenül forgalmazzák nyilvánosan, a cégek nem mindig transzparensek, s néha azt sem tudni, mennyi az urántermelés aránya a bányavállalat többi termékéhez képest. Három cég részvénye azonban a befektetők számára is elérhető.

A világ legnagyobb természetes urántermelője a frankfurti tőzsdén jegyzett, 9,43 milliárd dollár kapitalizációjú Kazatomprom, amelynek a felhozatala tavaly alig nőtt, ám a 2 százalékos árbevételi pluszból 17 százalékos profitbővülést eredményezett az urán drágulása és a kazah deviza gyengélkedése.

Nagyságrenddel kisebb nála a hongkongi tőzsdén forgó és a Kajmán-szigeteken bejegyzett CGN Mining, amelynek tavalyi, 370 millió dolláros bevételét és 20 millió dolláros profitját csak az árnyalja, hogy nem lehet szétválasztani egyes üzletágainak valós teljesítményét. A legátláthatóbb cég a legtisztább uránkészlettel rendelkező és a New York-i tőzsdén jegyzett kanadai Cameco, amelynek kapitalizációja 7,46 milliárd dollár. Tavaly többször is leállították a termelést, de így is 2,3 százalékos növekedést mutattak fel.

Az uránnal a New York-i árutőzsdén 250 fontos U3O8-sztenderd kontraktusokkal kereskednek.

Az ezredfordulón még a forgalom 95 százalékát az erőművi vásárlások tették ki, ám ennek az aránya ma már csak 30-40 százalék. A világ atomerőműveinek uránigénye évtizedek óta csökken, az üzemelő 440 reaktornak évi 67,5 ezer tonna fűtőanyagra van szüksége. A többi spekulatív kereslet, amely ezen a piacon is a folyamatos árjegyzés és a likviditás biztosítéka.