Megugró céges profitokat hoz az ősz Európában

A tengerentúli cégeket követve jövő héten elrajtol az európai vállalati gyorsjelentési szezon. Amerikai társaikhoz hasonlóan a kontinens cégeitől is jelentős profit- és árbevétel-növekedést vár a piac a tavalyi, meglehetősen alacsony bázisról.

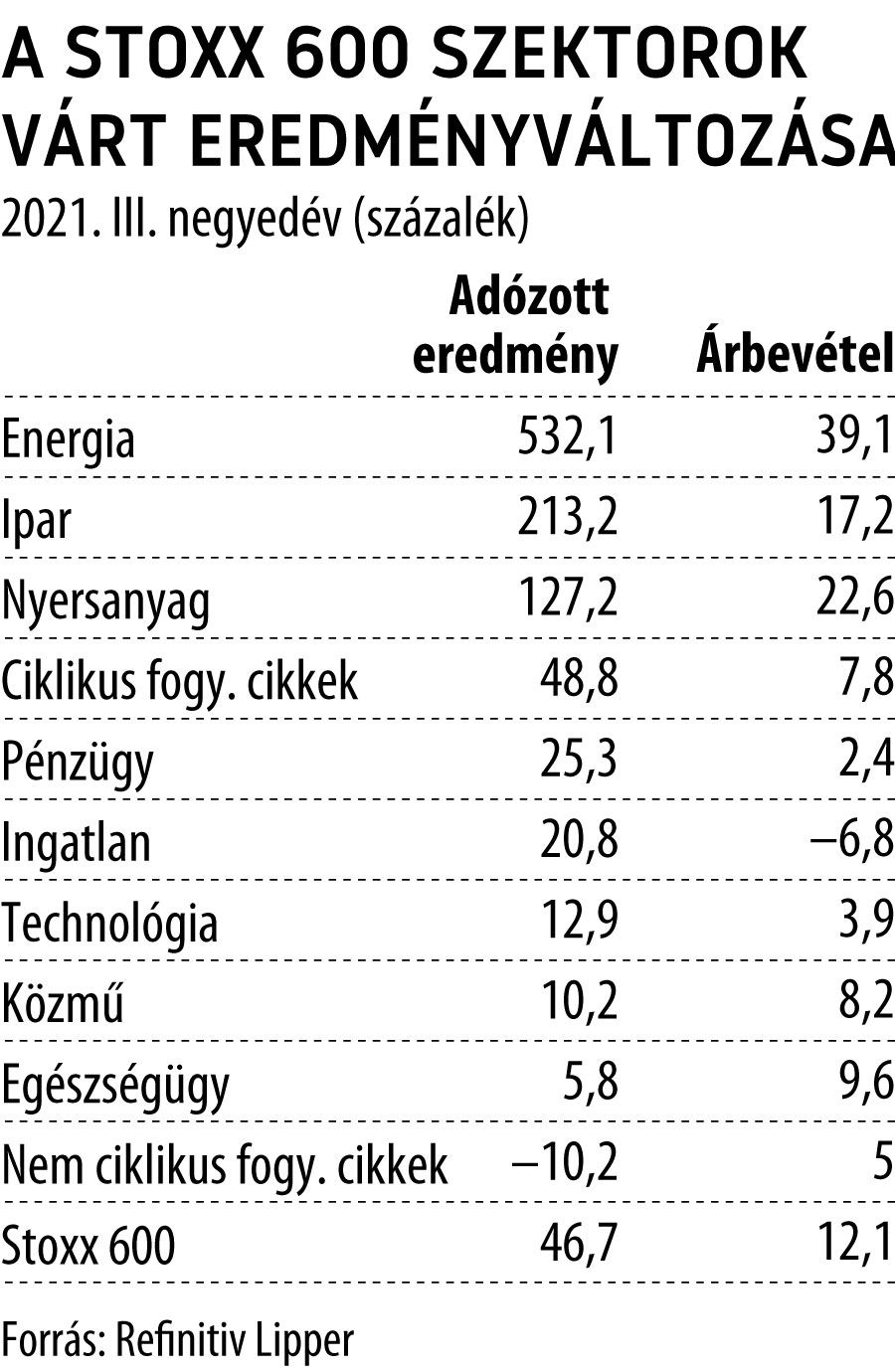

A legnagyobb kapitalizációjú európai vállalatokat tömörítő Stoxx 600 indextagok nyeresége átlagosan közel 47 százalékkal ugorhatott meg a harmadik negyedévben, árbevételüket pedig 12 százalékkal bővíthették a Refinitiv Lipper adatszolgáltató konszenzusa szerint. Egy évvel korábban, a pandémia és a járvány megfékezését célzó korlátozások miatt a profitjuk negyedével, a forgalmuk pedig közel 12 százalékkal esett vissza. Az idei második negyedévben látott kiemelkedő növekedését viszont minden bizonnyal már nem tudták megfejelni az európai vállalatok.

A növekedés motorját a szeptember végén lezárt három hónapban az energiacégek adhatták, nélkülük ugyanis mindössze 9 százalékos forgalom- és 32 százalékos nyereségbővülést prognosztizálnak a szakértők, tíz szektor közül viszont még így is csupán egy számolhat be csökkenő teljesítményről.

A gazdasági újranyitással párhuzamosan megugró olajkereslet, a gázpiaci rali és az ellátási láncok szakadozása az egekbe lökhette az energiaszektorban tevékenykedő vállalatok eredményét, melyek a tavalyi profitjuk több mint hatszorosát tehették zsebre, átlagosan mintegy negyvenszázalékos forgalombővülés mellett.

Az elmúlt hónapok nagy nyertesei között lehetnek az iparvállalatok és a nyersanyagtermelők is. Előbbiek triplázhatták, utóbbiak pedig bő kétszeresére növelhették nyereségüket, egyaránt mintegy ötödével szélesedő forgalom mellett. A tartós fogyasztási cikkeket gyártók profitja a gazdasági környezet javulásával ugorhatott másfélszeresére. Nagyot javulhatott a pénzügyi vállalatok profitabilitása is, stabilan maradó bevételeik mellett nyereségük bő ötödével haladhatta meg az egy évvel korábbit. Az ingatlanszektor a némileg mérséklődő forgalom mellett is számottevő, 20 százalék feletti eredménybővülésről adhat számot.

Az európai technológiai szektor viszont alulteljesítő lehet, az innovációban leginkább érintett európai vállalkozások profitja mindössze 12 százalékkal nőhetett a legutóbbi lezárt negyedévben.

A közműcégek alacsonyabb ütemű, kiegyensúlyozott növekedésről jelenthetnek, a konszenzus a tavalyit 10 százalékkal meghaladó nettó eredményt és 8 százalékkal magasabb árbevételt prognosztizál számukra. Az egészségügyi szektortól ezúttal vérszegény teljesítmény várható, a bevételek alig 10 százalékos emelkedésével sem tudott lépést tartani a nyereség bővülése. A legborúsabb előjelekkel az alapvető szükségleti cikkeket gyártók futnak neki a jelentési szezonnak, ahol – a szektorok közül egyedüliként – 10 százalékkal apadó profitokra van kilátás.

Az elmúlt három negyedévben tapasztalható dinamikus eredménynövekedés üteme az idei utolsó negyedévben is fennmaradhat – a forgalomban 18, a profitokban pedig 41 százalékos bővülés jöhet –, a jövő évi kilátások viszont a bázishatás miatt jóval szerényebbek, a befektetőknek így rendre egy számjegyű negyedéves növekedésre kell készülniük.

A jövő héten 50 Stoxx 600 indextag teszi közzé negyedéves jelentését. Hétfőn a holland Philips eredményszámaira figyelhetnek a befektetők, kedden pedig a frankfurti tőzsdét üzemeltető Deutsche Börse fedi fel lapjait. A legsűrűbbnek a csütörtök ígérkezik, amikor olyan európai nagyágyúk jelentenek, mint a brit Barclays nagybank, a holland állásközvetítő Randstad, a vállalatirányítási szoftvereket kínáló német SAP vagy a svéd autógyártó Volvo.