Egyre meredekebbé válhat a dollár erősödési trendje

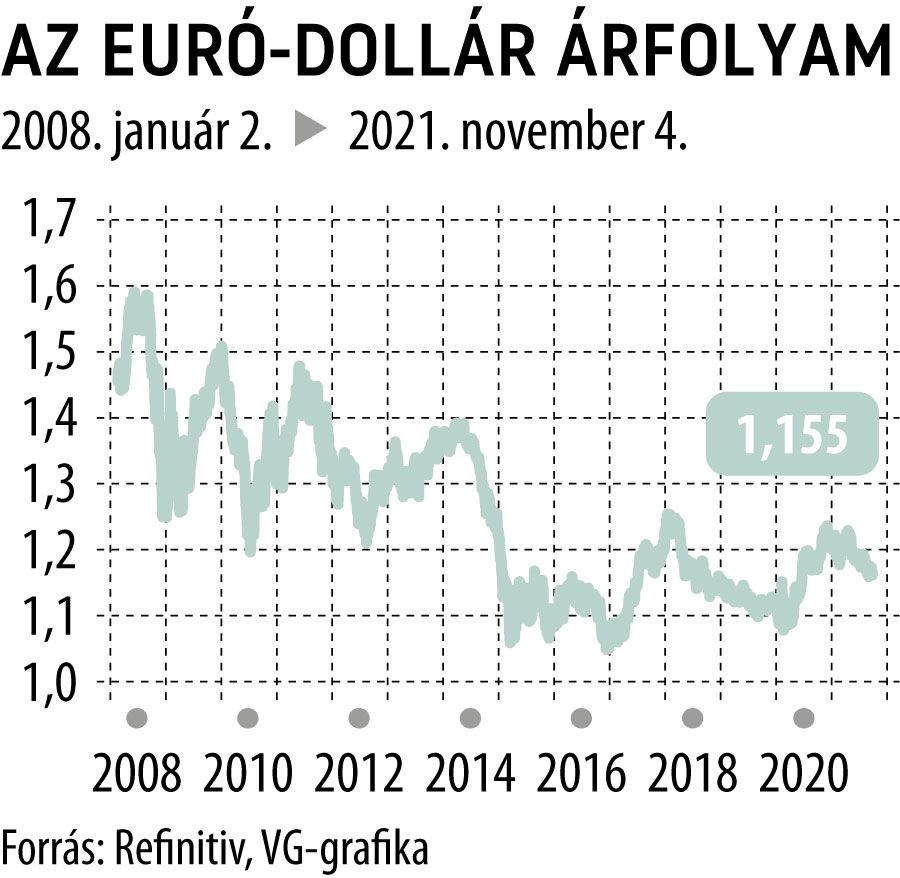

Ha az euró-dollár árfolyamának tartós trendjeit vizsgáljuk, a 2008-as eseményekig érdemes visszanyúlni, hiszen az akkor végbement, jelentős monetáris politikai változások következtében a devizapár mozgásciklusai alaposan átrajzolódtak. Korábban a négy-öt vagy akár hét-nyolc éves árfolyamtrend sem volt ritka, ezeken belül, kisebb korrekciókkal ugyan, de érdemben tudott felülkerekedni egymáson a világ két vezető devizája. Az azóta eltelt 13 évben azonban egyáltalán nem találunk ilyen hosszú egyirányú mozgásokat. Inkább az figyelhető meg, hogy évről évre fordul a hangulat, és az euró-dollár egy lényegesen volatilisebb, ám sokkal kevesebb szélsőséges értéket felmutató mozgásra állt be. Ha csak az utolsó két nagy trendszerű mozgást vizsgáljuk meg 2008 előtt, akkor is látható, hogy előbb 1,42-ról 0,85-ig erősödött a dollár (nyolc év alatt), majd erről a mélypontról 1,5 fölé tudott visszaerősödni az euró a következő hét évben. Mindkét mozgás több mint 40 százalékos változás volt az árfolyamban.

Ehhez képest az elmúlt hét évben egy rendkívül szűk, 1,05–1,25 közötti sávot járt csupán be az árfolyam, ami még úgy is meglepetés, hogy ezen szélsőértékeket viszont többször is érintette az időszak alatt. A legutóbbi dollárgyengülés a pandémia kirobbanásával indult, és nagyjából a tavalyi év végéig tartott. Az első időszakban úgy tűnt, hogy az amerikai teljesítőképességet sokkal jobban megviseli a válság, mint Európát, de ahogy az újraindulás megtörtént, az is hamar kiderült, hogy a mélyebb gödörből nagyobb lendületet tudott venni az Egyesült Államok gazdasága. Ennek nyomán látványos GDP-növekedést és megugró inflációs számokat láthattunk, amelyek elkezdték a dollár malmára hajtani a vizet. A 2021-es év már egyértelműen a dollár lendületéről szólt, és az a kérdés, hogy lesz-e ebből tartósabb trend, mostanában dőlhet majd el.

Ami a rövid távú eseményeket illeti, tény, hogy a magas infláció és a gazdaság jó teljesítménye támogatja a dollár előretörését, azonban sokan tartottak attól, hogy a jegybanki szigorítás megindítása visszafoghatja majd ezt a lendületet. A héten bejelentett tapering elindítása, vagyis hogy az amerikai jegybank havi 15 milliárd dollárral csökkenti majd a kötvényvásárlási programot, egyelőre, úgy tűnik, csak átmenetileg ingatta meg a dollár erejében bízó befektetőket. A Fed szerdai bejelentésének az is része volt, hogy a tényleges monetáris szigorítást, vagyis a kamatok emelését csak abban az esetben kezdik majd meg, ha a gazdaság visszatér a teljes foglalkoztatottsághoz, és úgy érzik, hogy a növekedési célokat nem gátolja majd a magasabb alapkamatszint. Ez pedig azt jelenti, hogy kamatemelésre inkább 2022 végén lehet számítani.

Mindeközben a negyedéves gyorsjelentési szezon vége felé már az is elmondható, hogy az amerikai vállalatok ismét inkább pozitív irányba tértek el a várakozásoktól, és alapvetően kiemelkedő eredményességet mutattak, ami hozzájárult ahhoz, hogy a tőzsdék újabb és újabb rekordszinteket érnek el, de áttételesen az amerikai dollár erejét is segítik.

Néhányan arra számítottak, hogy a hét eseményei, élen a Fed bejelentésével, fordulatot hozhatnak a dollár lendületében, de úgy tűnik, ez egyelőre nem következett be, és az újabb fontos szintek áttörése a következő időszakban is megalapozhatja az erősödést a dollár esetében.

Akkor is a bikák találhatnak maguknak több kapaszkodót, ha a technikai képet nézzük, hiszen az euró-dollár árfolyama megerősítette a helyét abban az ereszkedő csatornában, amely a nyár eleje óta meghatározza a devizapár mozgását, és egyelőre úgy tűnik, hogy ismét lefelé nyílhat benne nagyobb tér. Ehhez persze a devizapárnak át kellene törnie a fontos, 1,1500-es alátámasztási szintet, amely nemcsak lélektanilag tűnik erőteljesnek, hanem az elmúlt évek mozgásai alapján is többször volt már meghatározó szerepe mind ellenállásként, mind pedig alátámasztásként. Mindezek alapján jó stratégia lehet annak a folyamatnak a meglovagolása, amikor az árfolyam áttöri ezt a szintet, és megnyílik a tér a további esés irányába, amelynek célára első körben az 1,1390 lehet.