Beleszeretett a Goldman Sachs a Molba

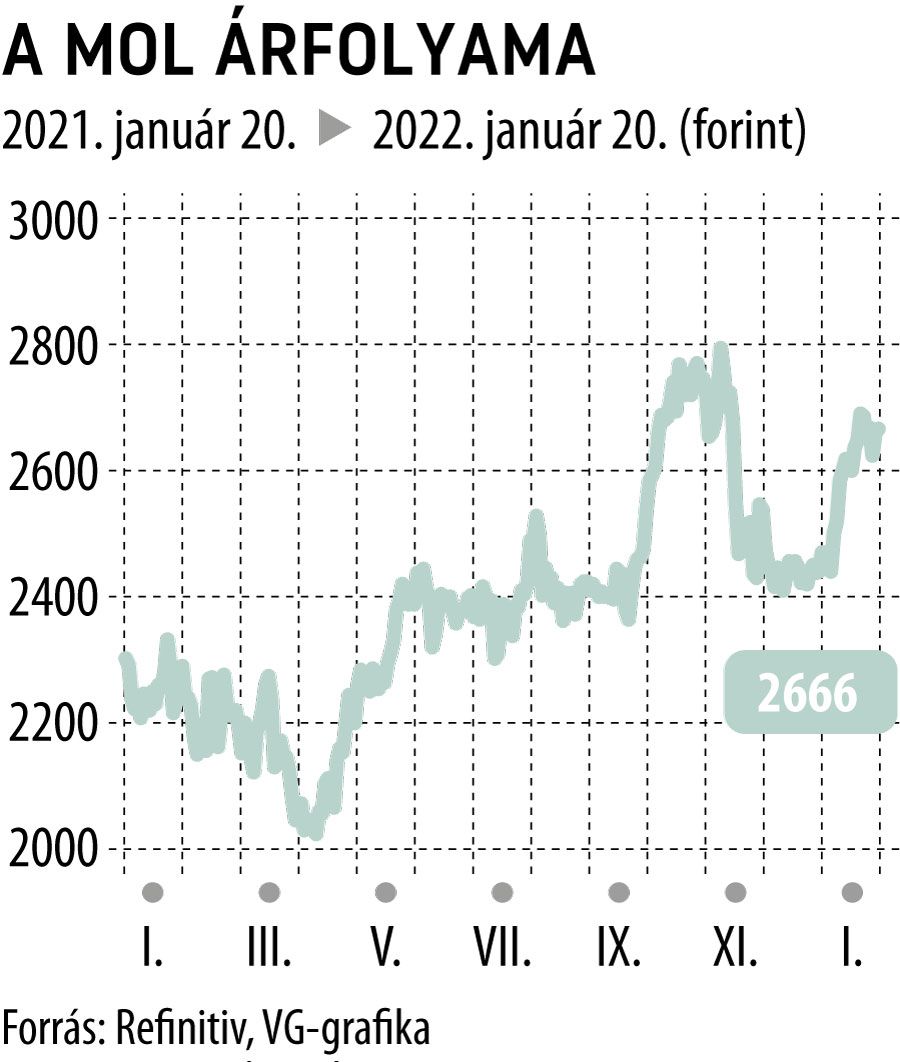

A támogató iparági környezet és az integrált olajvállalati struktúra előnyeit kiaknázva valódi készpénzgyár lehet a Mol a következő években a Goldman Sachs (GS) friss, VG-hez eljuttatott szektorelemzése szerint. Az amerikai bankház a javuló kilátások miatt csütörtökön számottevően megemelte a magyar olajtársaság részvényeinek célárát, és 3000 forint helyett már 3700 forintot vár egyéves távlaton.

A jelenlegi szintről közel 40 százalékos felértékelődési lehetőség tükrében vételi felminősítést is kapott a papír.

Bár a drámaian megugró gáz- és áramárak az első negyedévben még nyomás alá helyezhetik a kelet-közép-európai olajipari cégek finomítói marzsait, a kitartóan magas globális olajkereslet miatt az árrések idén és jövőre is kedvezően alakulhatnak a GS szerint.

Fotó: Móricz-Sabján Simon / VG

A jelenlegi piaci környezetben azokat a komplex finomítói tevékenységet végző, upstream kitettséggel is rendelkező olajcégeket részesíti előnyben a befektetési bank, amelyek emellett magas cash flow termelést és osztalékhozamot is kínálnak, a Mol pedig minden szempontból megfelel a kritériumoknak.

Mivel a magyar vállalat tevékenysége a kitermeléstől a finomításon át a kiskereskedelmi értékesítésig a teljes iparági spektrumot lefedi, az olaj- és gázárak emelkedéséből és a downstream árrések helyreállásából egyaránt profitálni tud. Az integrált működés ráadásul az energiaárak inflációja ellen is természetes védelmet nyújt számára, a vegyipari és finomítói szegmensben jelentkező árnyomást ugyanis a kutatás-termelés magasabb eredménye ellensúlyozni tudja – érvel az elemzést jegyző Georgii Gorbatov.

Mindezek alapján a Mol a következő években is erőteljes EBITDA-növekedést mutathat (a tisztított eredményt idén és 2023-ban is 1100 milliárd forint fölé várják), amiből még a tetemes tőkeberuházások mellett is kiugró, átlagosan 15 százalékos szabadkészpénz-hozam adódik. A bőséges pénzáramból a vállalatnak arra is lehetősége nyílik, hogy az osztalékot már az idén a 2018-as – részvényenként 142,5 forintos – rekordszintre emelje, majd innen tovább növelje a juttatások összegét.

A tavalyi eredményből részvényenként 140 forintos kifizetést vár a Goldman, a rá következő két évben pedig ennél is bőkezűbb, rendre 154, illetve 169 forintos osztalék érkezhet.

Ez 2022–2023 között az átlagosnál jóval magasabb, 6 százalékos osztalékhozammal kecsegteti a befektetőket.

Az elemzés kitér rá, hogy a társaság részvényei a jelenlegi 3-as EV/EBITDA-érték alapján 25 százalékos diszkonttal forognak a historikus átlaghoz képest. A Goldman szerint a piac ezzel alulértékeli a Mol erős készpénztermelő és osztalékfizető képességében rejlő potenciált, valamint azt, hogy eladósodottságát a folyamatban lévő vegyipari óriásberuházása mellett is folyamatosan csökkenteni tudja.

A régiós szektortársak közül továbbra is vételre ajánlott a robusztus készpénztermeléssel és osztalékhozammal kecsegtető Petrom és Romgaz, és a két román cég mellett a görög Motor Oil papírjaiban is lát fantáziát a Goldman. A görög Hellenic Petroleum és a török Tüpras az elmúlt időszak ralija után viszont már csekély felértékelődési lehetőséget tartogat, ezért ezeket tartásra minősítette le a bankház. A líra leértékelődésétől is sújtott török vállalat egyúttal a GS régiós fókuszlistájáról is lekerült, míg a Mollal év elején benzinkútcserés üzletet nyélbe ütő PKN változatlanul eladásra javasolt, mivel intenzív beruházási ciklusa a jövőben is korlátozhatja a lengyel vállalat cash flow termelését.