Nem győzte meg a befektetőket az OMV

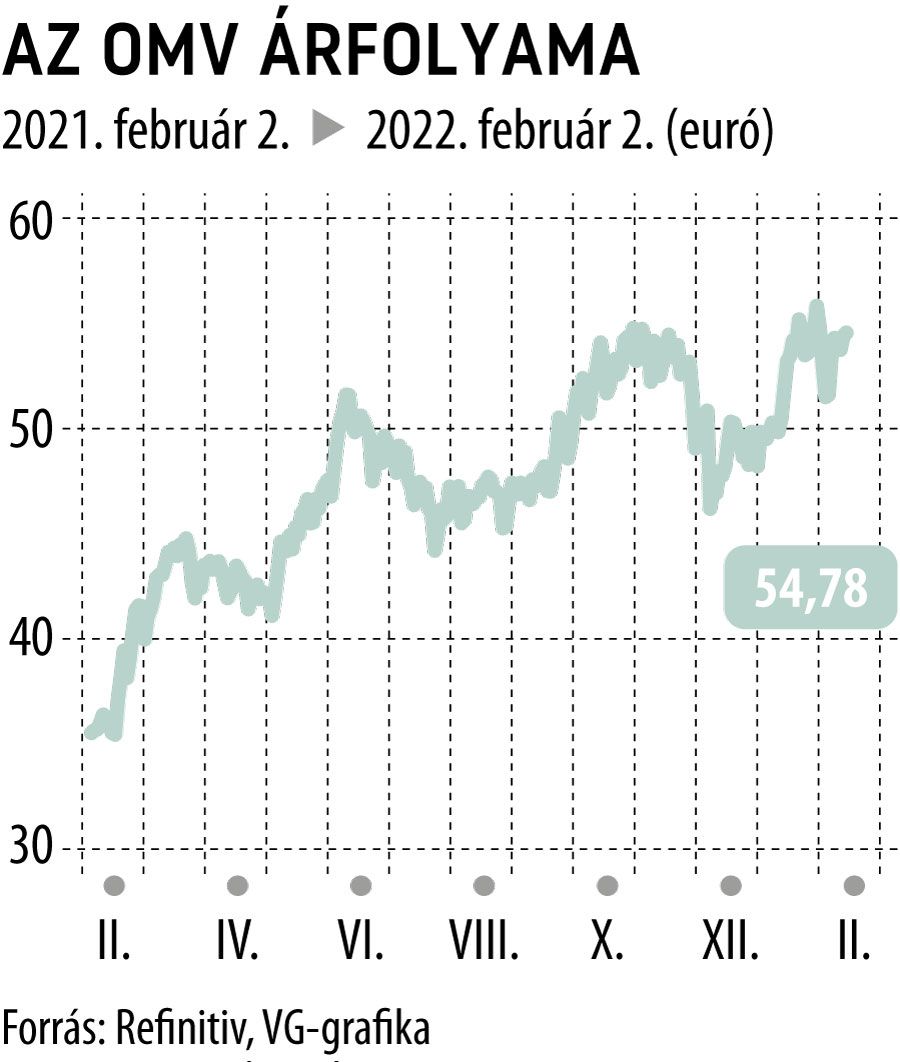

Két és fél százalékos eséssel indította a csütörtöki kereskedést az OMV árfolyama, miután a reggel közzétett gyorsjelentésében vegyes eredményekről számolt be az osztrák olajvállalat. A cég árbevétele a december végén zárt három hónapban 13,35 milliárd euróra nőtt az egy évvel korábbi 5 milliárdról, főként a magasabb áraknak és az erős keresletnek köszönhetően. A leginkább figyelt, CCS EBIT soron közel négyszeresére ugró, kétmillió eurós eredményről számolt be, ám még így is elmaradt a piac 2,12 milliárdos várakozásától.

Ennél is nagyobb csalódást okozott a negyedéves profit, amely a negyedév során 538 millió euróra csökkent az egy évvel korábbi 1,88 milliárdról. 2021 egészében ezzel együtt 66 százalékkal nagyobb 2,1 milliárd eurós nyereséget könyvelhetett el az olajtársaság több mint kétszeresére ugró, 35,5 milliárdos forgalom mellett.

A menedzsment az eredményből 2,3 eurós részvényenkénti osztalék kifizetésére tett javaslatot, mely 24 százalékos osztalékemelést jelent az egy évvel korábbi szinthez képest.

A társaság az eredményszámok mellett bejelentette, hogy 455 millió eurós vételi ajánlatot kapott Borealis leánycégének nitrogénüzletágára a svájci EuroChemtől.

A szegmens leválasztása illeszkedik a vállalat stratégiájába, amely alapján a tevékenységét energia- és vegyipari üzletágakra választaná szét az osztrák cég. Utóbbira vonatkozó terveit márciusban ismerteti a befektetőkkel.

Az OMV továbbra is meglehetősen óvatos előrejelzést adott az energiaárak várható alakulásáról, a Brent hordónkénti átlagárát a tavalyinál 4 dollárral magasabbra, 75 dollárra, míg a gáz árát a 2021-es 16,5 euró/megawattóra után 25 euró fölé várja.

A társaság szénhidrogén-termelése 2022-ben némileg csökkenhet, a tavalyi napi 486 ezer hordó helyett ugyanis 470 ezres kihozatal szerepel az előrejelzésben. Beruházásokra viszont 900 millió euróval több pénz, 3,5 milliárd juthat az idén.