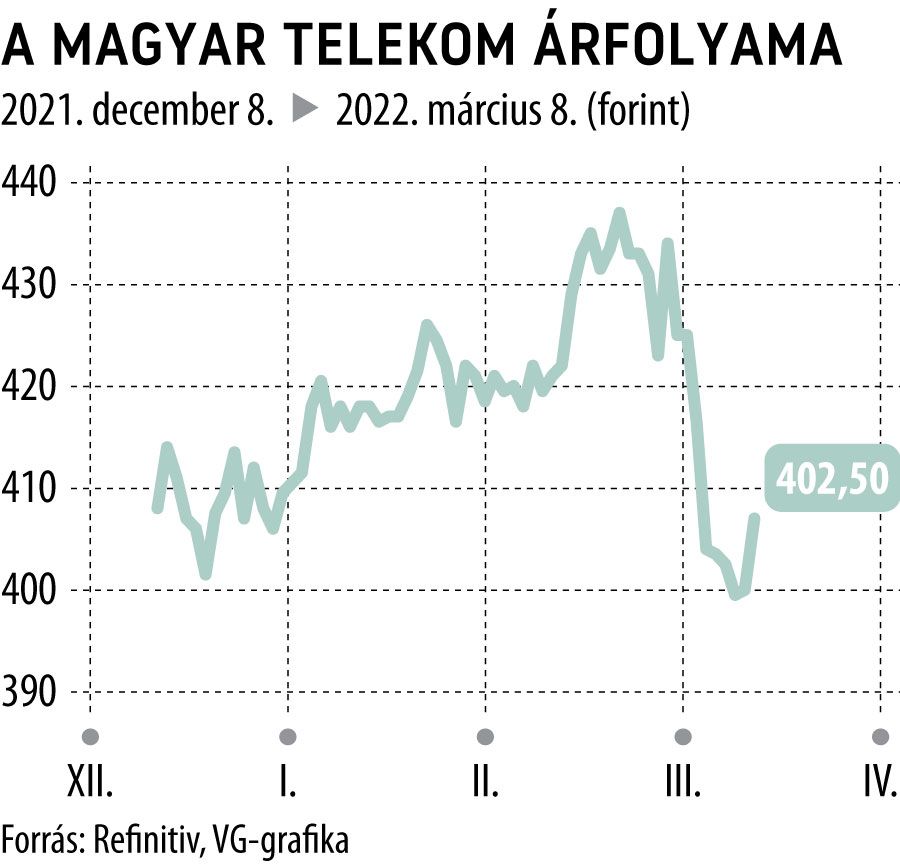

A Magyar Telekom utolsó negyedéves jelentése nem a negyedik negyedév eredményéről szólt, sokkal inkább az új jövedelmezési stratégiáról, ám a szomszédban zajló „különleges hadművelet” teljesen elvonta erről a figyelmet. Továbbra is úgy gondoljuk, hogy a jövedelmezési stratégia szuboptimális, azaz a meglévő adósság állományhoz képest alacsony a részvényesi kifizetés, ám mégis szignifikáns javulást mutat a korábbihoz képest, emiatt úgy gondoljuk, visszatérhetnek a befektetők a Magyar Telekom mögé. A korábbi 5 – 6 százalék körüli kifizetés után jelenleg 8 – 11 százalékos (34-42 forint részvényenként) teljes részvényesi kifizetési hozamot (osztalék + részvény visszavásárlás) ígér az új stratégia a 2022-es eredményből (azaz jövőre).

A 2021-es profitból, amely végül 59 milliárd forintnál állt meg 29,6 milliárd forintot fog szétosztani a részvényesek között,

ez 18 százalékos emelkedés a tavalyi kifizetéshez képest.

Mindenféleképpen érdemes kiemelni, hogy a részvényesi juttatásban a részvény visszavásárlás aránya nőtt, hiszen 2022-ben 15 milliárd forintért vásárolja vissza a cég a részvényeit a 2021-es 10 milliárd után. Mivel a DT, mint legnagyobb tulajdonos az elmúlt aukciókban nem vett részt, a tulajdoni aránya nőtt. Ha ilyen ütemben folytatódik a részvények visszavásárlása, akkor 5-6 év múlva a közkézhányad lefeleződik. Joggal vetődik fel a befektetőben, hogy a DT így előbb vagy utóbb ki fogja vásárolni a Magyar Telekomot a magyar piacról. Ez szerintünk is egy egyre valósabb forgatókönyv, jelenleg a minimum ár, amit fel kellene ajánlania a befektetőknek, az az egy részvényre jutó saját tőke értéke, ami 2021 végén 655 forint volt, de évente ez 10 -20 forinttal évente emelkedni fog, miközben évente a befektető megkapja a 15 forint részvényenkénti osztalékát.

Visszatérve az részvényesi javadalmazási politikára, 2022-től kezdve a korrigált profit 60 – 80 százalékát tervezi kifizetni a cég, ami számításaink szerint 34 – 45 forint / részvény között alakulhat. Mindemellett tovább bővülő eredményességre számít a menedzsment 2022-re és további nem számszerűsített, de emelkedő EBITDA-ra 2022 után. Úgy véljük, érdemi árfolyamemelkedésnek kellene követnie az új javadalmazási politikát a következő években.